ケネディクス・オフィス投資法人 2022年10月期決算概要

ケネディクス・オフィス投資法人

2022年10月期(第35期)決算動画説明書

動画 https://www.video-streaming.net/ir/8972/2022_1

資料

https://www.kdo-reit.com/file/term-83359f549aaca277f2087a560b1aa9d28f6cac7a.pdf

説明者 ケネディクス・オフィス投資法人 執行役員 寺本 光

説明

2022年10月期の決算の内容、直近の状況、今後の取組みについて説明致します。

資料の3頁をご覧下さい。先ず、最初に運用ハイライトを説明致します。夫々の内容については、後段で詳細に説明致します。

左上より投資主還元についてです。22年10月期の分配金は、資産入替え効果や約30億円の自己投資口の取得と償却の効果もあり、14,488円となりました。前期対比で3.5%、当初予想対比で2.4%の増加となりました。次のその下の外部成長ですが、22年4月からの一連の資産入替えについて記載しております。3物件取得、1物件譲渡によりNOIの増加を実現し、売却益による圧縮積立金の組入れにより、分配金を安定的に支払う原資を積み増すことが出来ました。続いてその下に記載の内部成長です。22年10月期末の稼働率は、97.8%と前期末比較で0.5ポイント低下しました。期中の解約のうち、その半分が期末近くに集中したことが主な背景ですが、想定以上にリーシングが進捗し、当初の想定稼働率97.5%に対して、0.3ポイントの上振れで落着しています。

又、月額賃料については、テナント入替えによる効果としては、ほぼ増減なしとなりましたが、既存テナントの賃料改定に伴う月額賃料の増額は、240万円となりました(※まだアップサイド余地があるのですね)。次に財務です。デットコストについては着実に削減、レンダーフォーメーションについても、更なる拡充を実現しています。LTVについては、自己投資口の取得・償却および江戸橋ビル取得に伴う借入れにより、帳簿価格ベースで45.4%となっています。次に右下のサステナビリティに対する取り組みです。昨年、資産運用会社の体制整備を行い、取組みを強化しておりましたが、その成果の一つとして、2022年のGRESBリアルエステイト評価において、前年から評価を上げて、最高位の5—Starsを取得することが出来ました。 又、物件の環境認証取得、GHG排出量削減に向けた取組みを継続的に行うとともに、新たに開示面での透明性の強化を行っています。ファイナンス面では、グリーンファイナンス・フレームワークを策定し、グリーンローンを新たに調達しています。ソーシャルの側面では、従業員向けの新たな取り組みを開始しています。その他、11月1日には、流動性の向上を企図し、投資口1口につき2口への投資口分割を行っています。

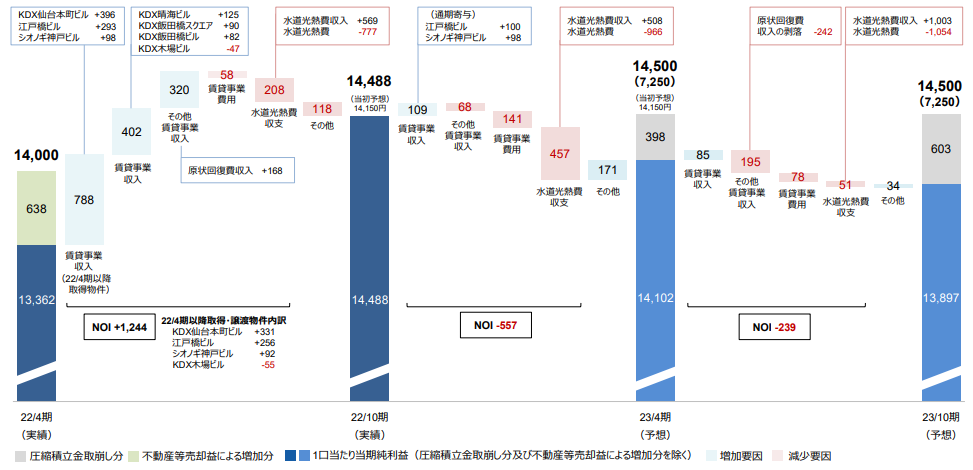

続きまして5頁をご覧下さい。こちらで22年10月金も決算概要を説明致します。先ず22年4月期実績と22年10月期実績の比較です。営業収益については16,266百万円と、前期比375百万円の増加となりました。虎ノ門一丁目ビルの土地の一部譲渡に伴う売却益の剥落があった一方で、既存物件の賃料共益費収入の増加、新規物件取得による収入の増加、木場ビルの売却益が主な増益要因です。営業費用については、8,886百万円と前期比423百万円の増加となっています。電力会社の値上げや燃料調整費の上昇に伴い、水道光熱費が287百万円増加したほか、新規の物件所得による賃貸事業費用の増加が主の要因となっています。その結果、当期純利益は6,451百万円と、前期比45百万円の減少となりましたが、圧縮積立金を304百万円繰り入れ、又、期中での自己投資口の取得・償却により、発行済み投資口数が4,295口減少したため、分配金は一口当たり14,488円となりました。今回、圧縮積立金の繰入額が物件譲渡に伴う譲渡益を超過しています。圧縮積立金の算定は、土地の売却益がベースとなるのですが、今回土地部分で譲渡益が発生した半面、建物部分で譲渡損が発生したことから、土地・建物通算での譲渡益を超過した金額の、圧縮積立金の繰り入れとなっています。6月の決算発表時に公表した予想との比較については、頁右下に記載の通りです。水道光熱費が増加した一方で、それ以上に水道光熱費収入が想定より増加したこと、又、修繕費の減少やシオノギ神戸ビル取得の影響を主な要因とし、NOIが249百万円増加、それに伴い当期純利益が、260百万円増加しました。圧縮積立金の積立額も、想定対比で177百万円増加しています。ポ-トフォリオ含み益と一口当たりNAVについては、頁の一番下に記載しています。ポートフォリオ含み益は、22年10月期末で、22年4月期比対比73億円増加の1,160億円、一口当たりNAVは22年4月期対比で2万円、2.6%増加し80万円となりました。

6頁をご覧下さい。次に22年10月期実績と23年4月期予想との比較です。23年4月期の営業収益は16,232百万円と、前期比33百万円の減少を予想しています。木場ビル譲渡に伴う売却益の剥落がある一方で、22年10月期取得物件の通期寄与、水道光熱費増加が主な要因となります。営業費用は9,345百万円と前期比458百万円の増加を予想しています。電力会社の値上げや燃料調整費の上昇による水道光熱費の増加、新規物件取得による賃貸事業費用の増加、物件売却による賃貸事業費用の減少が主な要因となっています。結果として、当期純利益では5,982百万円と、前期比468百万円の減少を予想しています。一口当たり分配金は、分配金の安定化のために圧縮積立金を168百万円取崩し、分割後で7,250円と予想しています。22年6月に発表した予想分配金14,150円に対し、分割考慮後で2.5%の増加となります。続いて23年4月期予想と23年10月期予想との比較です。23年10月期の営業収益は、16,631百万円と前期比398百万円の増加となっていますが、こちらは既存物件における水道光熱費収入の増加と、その他賃貸事業収入のうち、原状回復費収入の剥落が主な要因となります。営業費用については9,810百万円と、465百万円の増加を見込んでいます。これは、水道光熱費の増加が主な要因となります。結果として、当期純利益は5,895百万円となり、前期比87百万円の減少を予想しています。分配金の安定化のため、圧縮積立金を255百万円取崩し、分配金は一口当たり7,250円、23年4月期予想分配金と同額を予想しています。ここで水道光熱費収入についてコメントさせて頂きます。22年10月期実績は-176百万円、23年4月期が-370百万円となっています。足元、テナントへの電気料金の請求を、原価連動請求方式へ切り替えていくことを順次進めていますが、主に電力会社の値上げや、燃料調整費の上昇に伴う電力料金の高騰のペースも早いことから。収支のマイナス幅の拡大が続きております。しかし、請求方式の切り替えを順次行うことで、このマイナス幅の抑制が今後進んでいくものと考えております(※下表の通り水光熱費の影響が大きいです。いずれ低減していくコストと思われます)。

続いて8頁をご覧下さい。左側の一口当たり分配金についてもう少し説明致します。一口当たり分配金は、22年10月期は14,488円となりました。当初想定していた以上のNOIの増加もあり、EPUが大幅に増加したことから、圧縮積立金を最大限に繰り入れた結果の数字です。23年4月期および23年10月期については、投資口分割前の水準で、いずれも22年10月期実績対比で、ほぼ横這いの14,500円で予想しています。分割後は半分になりますので、7,250円となります。23年4月期および23年10月期の想定のEPUは、7,250円の水準に到達していませんが、22年10月期の水準を考慮したうえで、継続的に圧縮積立金の取崩しを活用しながら、当面安定的に払い出しが出来る水準として7,250円を想定しています。次に頁右側の圧縮積立金残高です。22年10月期は、当初、木場ビル譲渡益より127百万円を繰り入れる想定でしたが、先ほど申し上げた通り、EPUが当初想定以上の数字になったことから、177百万円増の304百万円を繰り入れ、残高は4,630百万円となりました。23年4月期、10月期においては、分配金の安定化のために、夫々168百万円、255百万円を取崩し、23年10月期分配後の残高は4,206百万円、分割前で一口当たり9,916円、分割後で4,958円となる想定です。圧縮積立金の活用方針については、従来の方針と変更はなく、21年4月期以降に繰り入れる圧縮積立金については、積極的にその全額を分配金の安定化に使用致します。

続いて運用状況について説明致します。11頁をご覧下さい。最初に外部成長です。厳しい取得環境下で優良な取得機会が限られる中、8月に第三者よりシオノギ神戸ビルを取得しております。このビルは、神戸の三宮エリアに立地し、3駅利用可能の中規模オフィスビルです。正形でレイアウトしやすい貸室になっており、フロア分割にも対応可能となっています。全オーナーの管理状況も良く、共用部分のLED化も実施済みです。又、駐車場も80台揃え、高速道路の出入り口にも近いことから、営業車を多く利用するテナントにも選考されやすいビルとなっています。現在19のテナントが入居しており、テナント分散が図られ、相応の賃料水準とも相俟って、中長期的に安定稼働が期待される物件です。

12頁をご覧下さい。足元の資産入替えのサマリーです。3物件の取得と1物件の譲渡により、ポートフォリオの物件数が98、資産規模は178億円拡大し4,570億円となりました。NOIの底上げとともに、約3億円の圧縮積立金の繰り入れにより、将来の安定分配に向けた原資を積み増すことが出来ました。

次に内部成長について説明致します。13頁をご覧下さい。先ず稼働率の推移です。頁左上に示す折れ線グラフをご覧下さい。この10月末の契約ベースの稼働率は97.8%となり、今年4月末から0.5ポイント下落、半年前に想定していた97.5%を0.3ポイント上回りました。期中、約6千坪の解約のうち、約半分の解約が期末近くに集中したことから、期末時点の稼働率は若干低下しましたが、リーシングが着実に進捗したことから、当初想定稼働率を超えた水準で落着しています。又、フリーレント対象面積を控除した実質稼働率は、10月末で94.7%となり、4月末から0.6ポイント下落、半年前の想定と同じ水準となりました。契約稼働率と実質稼働率のギャップについては、22年4月末のギャップ3%に対し、22年10月末では3.1%と、ほぼ横ばいで推移しています。入退去状況は、折れ線グラフの下の棒グラフで示していますが、22年10月期は入居が5,179坪、退去が6,158坪、ネットで979坪の退去増となりました。右上の入退去理由を見て頂いても、以前入居については70%以上が拡張移転を理由としており、引き続き業績堅調な中堅・中小企業の拡張移転の動きが活発だということを表しています。この活発な動きを着実に捉えたリーシングを行ったことで、想定以上の期末稼働率となっています。右下にあるように、付与しているフリーレント期間は、22年4月期対比で、都心5区と地方経済圏で若干短期化する一方で、その他東京経済圏で若干長期化するなど、数字の変化が多少出ていますが、フリーレントの付与状況は、22年4月期と比較して大きな変化はありません。引き続き市場賃料水準での埋め戻しを意識し、空室が発生しているビルの特徴や、周辺マーケットの状況を踏まえ、フリーレント期間はメリハリをつけて対応していますが、リーシングの難易度が高いと思われる空室に対しては、相応の期間のフリーレントを供与している状況です。次に退去率です。左下に記載がありますが、22年10月期は4.1%と高い水準でしたが、22年12月末までに受領した解約予告に基づく23年4月期の退去率は、3.7%と若干低下しています。この数字には、既に開示しております川崎駅前本町ビルの、1棟借りテナントの1%分が含まれています。23年4月期の期末契約稼働率は97.5%を見込んでいます。稼働率1%相当の、川崎駅前本町ビルの1棟借りテナントの退去を反映したうえで、97%台中盤の高水準での稼働率を想定しています(※意外と縮小移転による退去が多いのが気になります)。先程申し上げた通り、業績堅調な中堅・中小企業の増床移転の動きは活発ですので、ビルスペックや周辺エリアの状況を踏まえ、機動的且つ柔軟なリーシング戦略により、稼働率の維持・向上に努めたいと思います。

続いて14頁をご覧下さい。こちらはテナント入替えによる賃料増減の状況です。左側のグラフは月額賃料の増減の状況を示しています。22年10月期においては、入替えのあった区画では51.3%で単価が上昇しました。22年10月期の月額賃料の増加分は。+380万円と22年4月期対比で270万円減少し、月額賃料の減少分は-390万円と22年4月期対比でほぼ同水準、結果、ネットではほぼ増減なしとなりました。右側では賃料単価の変化を記載していますが、新規・従前比の賃料単価は-0.2%、24円の減少と、ほぼ横這いとなっています。今回の結果は、レントギャップの縮小傾向もあり、賃料増加件数比率の低下や増加幅の縮小が見て取れるともに、減少サイドでは、高額賃料帯のビルの市場賃料の低下から来るインパクトが、ある程度出たことが背景です。但し、依然としてレントギャップがある区画については、テナント入替え前後で、賃料を上げる機会となりますので、しっかりと対応し、賃料増加を少しでも目指していく方針には変わりはありません。

続いて15頁をご覧下さい。既存テナントとの賃料改定の状況です。頁右上には。賃料改定の件数と、面積割合の推移を示しています。22年10月期に、契約更新を迎えた既存テナントとの賃料改定については、テナント数で38件、面積割合では15.7%の増額改定を行いました。マーケット賃料未満で交渉対象となりうる賃貸面積の比率が低下する中、22年4月期対比では、件数は増加、面積割合は減少しています。頁左側に賃料改定による増減額の推移を示していますが、月額賃料はネットで約240万円の増加となりました。又、右下に示している通り、賃料増額率については+5.8%となっています。増額件数は、22年4月期の実績を超えていますが、レントギャップが縮まる中で、1件1件の増額金額が小さくなってきており、増額総額も小さくなってきている状況です。しかし依然として増減のネットにおいて、プラスで落着している点は成果だと考えています。

次に16頁をご覧下さい。レントギャップの状況です。頁左上には22年10月期末におけるレントギャップの分布状況を示しています。マーケット賃料より低いテナント契約の割合は、22年10月期末では52%となり、22年4月期末の55.4%から減少しています。これは、引き続き一部のマーケット賃料の低下と、賃料改定時の賃料純増が要因となっています。頁左下には平均レントギャップの推移を示していますが、22年10月期では-3.2%となっており、引き続きマイナス幅が縮小していますが、レントギャップは依然として残っています。頁右下では、前期からのマーケット賃料の変動を、上昇、横這い、低下に分類した物件数をエリア別に示しています。今回は、上昇した物件は0、横這いが71件、低下が24件となっています。横這いが占める割合は75%であり、中規模オフィスビルの安定性を示した形になっています。低下物件の数は前期対比で8件減少しています。低下物件周辺で大規模オフィスを含め、現空および潜在的な空室が増加しているエリアに立地する物件で、小幅にマーケット賃料が低下しているケース、というのが継続しているという印象です。レントギャップは縮小傾向にありますが、引き続きレントギャップがあるテナントに対しては、積極的に交渉することで、賃料改定において一定の成果を上げていきたいと思っています。

17頁をご覧下さい。工事実績と予算の状況です。22年10月の工事実績については、半年前の予算からは減少しました。入札等による工事費削減、不要となった工事といった要因の他、一部機器の納品が困難となり、延期された工事などの影響が引き続きでています。23年4月期においては、工事予算は増加します。主な工事内容は記載の通りですが、原則、適切な時期に適切な工事を行うという方針の下での積み上げです。

次に18頁をご覧下さい。こちらは22年4月期末において、将来的なものを含め稼働が大きく低下する想定だった物件の、足元の状況を記載しています。いずれの物件も6か月前に想定された稼働率と比較し、今後の見込みを含め改善しています。複数フロアの退去により、大きく稼働が低下する見込みであった東茅場町有楽ビルと調布ビルは、既に満室、若しくは、ほぼ満室稼働となっています。同様の秋葉原ビルについても、満室稼働が見えていますし、76.3%まで稼働が低下する見込みであった府中ビルについても、満室稼働が見えています。一方、ポルタスセンタービルと武蔵小杉ビルについては、稼働率の回復は見られたものの、未だ相応の空室が見られますので、引き続きリーシングに注力していきます。

次に19頁をご覧下さい。こちらでは、23年4月期において稼働率が85%に低下している、若しくは、低下する見込みの物件を、リーシング注力物件として示しています。前頁で触れましたポルタスセンタービルと武蔵小杉ビルも含まれます。東品川ビルは、3フロアに跨ったテナントの解約により稼働の低下が見込まれます。既に開示済みの川崎駅前本町ビルは、1棟借りテナントの退去により完全に空室となります。ビルスペックや周辺エリアの状況を踏まえ、機動的、且つ柔軟なリーシング戦略を取ることで、稼働率の早期回復に努めたいと思います。但し、川崎駅前本町ビルについては、完全な空室になるということもありますので、周辺エリアの状況等を踏まえ、リースアップのみならず、投資主価値の向上に資する施策を併せて検討致します。

次に20頁をご覧下さい。左側に大口テナントのリストを掲載しています。一部増床により順位の変動がありました。又、先ほど申し上げた3位の1%を占める川崎駅前本町ビルの1棟借りのテナントの退去が、23年2月末に予定されています。その他上位10テナントの合計も、夫々が占める割合についても、22年4月末対比で大きな変化はありません。23年4月期は、3位テナントの退去がありますが、テナント分散は十分なされていますので、その影響は限定的と考えています。

続きまして財務の状況を説明致します。23頁をご覧下さい。22年10月期末における残高、約2,150億円の有利子負債の平均金利は0.82%と、前期末比で002%低下しており、金利コストの低下を実現しています。金利の固定化比率は97.5%となっており、又、頁下のマチュリティラダーを見て頂いても、返済期日はしっかりと分散されています。今後、金利が上昇する局面が、全く想定できない状況ではありませんので、引き続き高い固定化比率と、高度なマチュリティの分散を継続することで、金利上昇リスクを極小化できる体制を維持したいと思います。22年10月期末の帳簿価格ベースのLTVは、約30億円の自己投資口の取得・償却と江戸橋ビル取得に伴う98億円の借入れにより、22年4月期末の44.1%から45.4%へ上昇しています。鑑定ベースでは36.5%の水準となっています。足元のLTVは45.4%と、原則45%未満としている水準を超過していますが、従来から、資金調達環境等を鑑みたうえで、優良な物件取得等を目的とする有利子負債の調達により、40%台後半水準の

運営もあり得るとした方針も有していますので、現状に鑑み、LTVは45%を超える状態を許容しています。

24頁にて説明していますが、その他、取引金融機関は、前期末比較で1社増加し、合計で26社となりました。レンダーフォーメーションの更なる拡大が実現しています。

続いてサステナビリティへの取組みについて説明致します。27頁をご覧下さい。22年10月期の主な取り組みになります。先ず本年度のGRESBリアルエステイト評価において、11年連続してのGreen Starの獲得とともに、前年から評価を上げて最高位の5—Starsを獲得しました。昨年来、運用会社内に、サステナビリティ推進室を設置し、関連諸施策に対応してきましたが、その成果がこの評価に繋がったものと考えます。次に物件の外部認証取得です。新たに20物件で取得し、延床面積での取得目標70%を達成したことから、次なる目標として80%を目指し、引き続き認証取得に取組んでまいります。又、GHG排出量削減に向けた取組みとして、再生可能エネルギー由来の電力導入と、専有部照明のLED化を継続しています。再生可能エネルギー由来の電力導入物件数は合計で20物件となりました。又、専有部のLED化率は、4,600坪での実施により、全体の39.3%まで進捗しています。加えて、開示の透明性の強化ということで、第三者機関の保証を取得したGHG排出量のスコープ別の数値を開示しています。又、資金調達面では、元々グリーンボンドによる調達はありましたが、新たにグリーンファイナンス・フレームワークを策定し、グリーンローン92億円を調達しました。その他ソーシャルの側面になりますが運用会社を含めたグループ従業員を対象とした持投資口制度の導入を決定しています。従業員の財産形成の一助とすることによる福利厚生の増進とともに、セイムボート性の向上を図っていきます。今後につきましては、引き続き現状の施策をしっかり継続的に行っていきます。又、GHG削減目標について本年3月に、2030年、2050年の削減目標を設定、開示しましたが、今後SBTiの認定取得を準備していきたいと考えています。

最後に、今後の取組みについて説明致します。30頁をご覧下さい。状況によってフレキシブルに対応をしていきますが、足元ではこれまでの方針と大きく変わりはありません。先ず、外部成長についてです。足元、競合プレイヤーのオフィスへの投資意欲は依然旺盛で、KDOの目線に合う物件情報の数は限定的と、取得環境が厳しい状況が続きますが、引き続き優良な取得機会の発掘に注力していきたいと考えています。又、取得当初の目論見とは異なってきている物件を中心とした、資産入替えによるポートフォリオの質の向上を図っていく方針です。次に内部成長についてです。先ずは稼働率の維持・向上が最優先、という考え方に変わりはありません。稼働率の維持・向上は本投資法人の収益の押し上げに不可欠の要素です。大企業系オフィスの整理・統合の動きから来る、複数フロアの解約の動きが引き続き出ていますが、業績堅調な中堅・中小企業の増床・移転ニーズが引き続き活発です。フリーレント活用しつつ、市場賃料の水準を目標にリーシングを行っていくとともに、物件の個別特性や周辺マーケットの状況次第では、より機動的、且つ、柔軟なリーシング戦略を取ることで、着実にテナントを捕捉し、稼働率の維持・向上を目指してまいります。又、電力料金の値上がりの対応についてもしっかり行っていきます。次に財務戦略についてです。為替は若干一服感が出て来ましたが、物価の上昇等の状況を踏まえ、今後の金利動向には引き続き留意が必要だと考えています。引き続き、高水準での金利の固定化比率の維持と、マチュリティの分散を意識した財務運営は継続していきます。サステナビリティへの取組みについては、国際的なコンセンサスに則り、GHG排出量削減等環境に配慮した不動産投資・運用を進め、社会の持続可能性に貢献していきます。最後に投資主還元です。現状、不動産等売却益や、内部留保の取崩しを活用しながら、分配金の安定化を図っていますが、この方針は継続します。又、22年10月期に自己投資口の取得・償却を実施しましたが、今後についても、手元資金の状況や投資口価格の水準次第では、自己投資口の取得を考えていきたいと考えています。物件の入替えにあたっては、譲渡が先行するケースもあろうかと思います。その際の手元資金の活用としては、しっかり取得できる物件があれば物件の取得を行います。

又、投資口価格の水準によっては、自己投資口の取得も検討し得ますし、場合によってはデットの返済によってLTV引下げを検討するなど、状況に応じて外部成長、資本政策、財務施策を絡めながら、しっかりと投資主価値向上に資する施策を打っていくつもりです。ロシア・ウクライナ間の戦争に端を発した様々な事象は、グローバルに金利、為替、エネルギー価格を含む物価等に大きな影響を与えています。KDOとしては、これらの状況を注視しつつ、その変化に即した施策にしっかり取組むことで、投資主価値の向上に資する、引いては、投資主の皆様の信頼を得る形での運用を、行っていきたいと考えております。

以上が私からの説明となります。

ご清聴、有難うございました。