スターツプロシード投資法人 2022年10月期決算概要

メリークリスマス!

スターツプロシードは私が3番目に好きなREITです。資産規模こそまだ住宅REIT最小ながら、賃料のダウンサイドリスクが極めて限定的で安心感のあるポートフォリオです。スポンサーは全国区ではないもの、東京東部から千葉にかけては存在感ありますし、自社で免震構造を提供できる拘りというか不動産に対する誇りが何よりも信頼できます。

なかなか外部成長できず苦しんでましたが、ようやく都心物件を取得できるほどに投資口の評価が高まってきました。ファンドのOWが過ぎたのか、LTVの高さが警戒されているのか足元はちょっと軟調ですが、中期的に安定した成長力を見せてくれるポテンシャルがあるREITではないでしょうか。毎度のことながら、REITではなく、スターツグループの開発と現状がよくわかる決算説明会資料となっております。

スターツプロシード投資法人

2022年10月期(第34期)決算動画説明書

動画 https://www.net-presentations.com/8979/20221216/ejrhfa/

資料

https://www.sp-inv.co.jp/file/top_financial-13341e3400564e122d3b70741fce897516d05ea1.pdf

説明者 スターツプロシード投資法人 執行役員 兼

スターツアセットマネジメント株式会社 代表取締役 平出 和也

説明

スターツプロシード投資法人、第34期決算説明を行います。

資料3頁をご覧下さい。先ず、34期の決算ハイライトです。一口当たりの分配金は、予想では5,950円としましたが、実績としては予想比21円の5,971円となり、又、一口当たりのNAVは234,348円となりました。この期においては外部成長として継続的な資産の入替えを実施しました。具体的には、プロシード石川台、アルファグランデ千桜タワーの取得を行いました。それと併せて、プロシード蓮根、新丸子、西川口、篠崎2の4物件の売却を行いました。内部成長としては、期中の平均稼働率は96.1%と、従来通りの高稼働を維持することが出来ました。入替え時の賃料の変動率においても、新規の入替え時には0.8%の賃料アップ、更新時においても0.3%のアップを実現しました。これらは、ここ数年続いていた穏やかな家賃の微増傾向は継続できていると言えると思います(※当REITに限らず住宅全般に持ち直しが顕著。来年以降のリセッションにも耐性があるのではないかなと)。財務運営については、5月24日にリファイナンスを行い、このタイミングで変動金利から固定金利への切替えを行った結果、有利子負債の固定化比率は、60%程度まで上がってきました。又、総資産LTVは50.4%となりました。この期においても従来通り、固定化比率の向上等を継続的に行い、信用格付けはA(安定的)と、ワンノッチあげることが出来ました。又、この期が終わったタイミングで公募増資を行い、パイプラインから物件を取得し、資産規模として1,000億を超えることが出来ました。公募増資のタイミングで、山下公園ザ・タワーを初め、従来の物件群に比べ比較的規模の大きめな物件や、再開発とかPFIでスターツグループが手がけてきた物件を、本リートに組み入れるという取り組みも今期に行うことが出来ました。

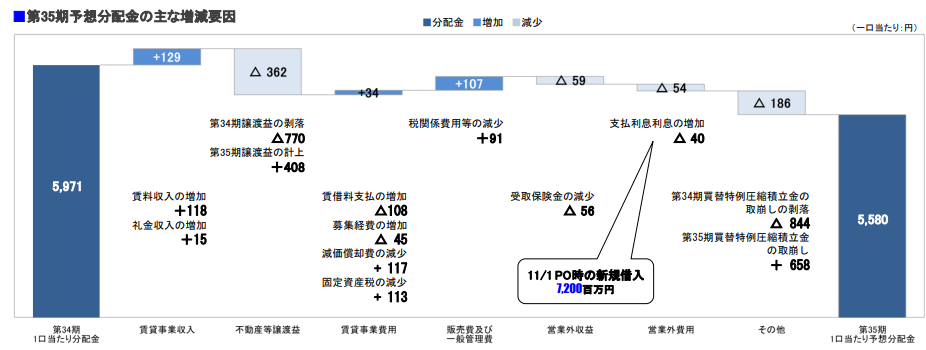

4頁をご覧下さい。第34期の実績です。営業収益が3,349百万円、営業費用が1,830百万円、営業利益が1,519百万円、ということで一口当たり分配金が5,971円となりました。期中の平均稼働率が96.1%という水準です。下の図に、分配金の主な変動要因を纏めておりますが、物件の売却益の計上が増配の主な要因となります。それから買換え特例で圧縮積立を行っていた積立金の取崩しを含めて5,971円という決算の内容となっています。

続いて業績予想です。5頁をご覧下さい。現在走っています第35期においては、繁忙期にあたりますので、期中の平均稼働率も96.5%という設定の下、分配金は5,580円という予想をしております。続く36期においては、期中の平均稼働率は96.2%と設定し、分配金は4,580円を想定しております(※今期も売却益を計上し5500円オーバーですが、いわゆる賃貸収入のみだと4580円まで落ちます。それでも利回り4%は確保。何とも微妙なラインですが、減益ぽく見える分、過度にマイナス評価されがちなパターンでもあります。)。

続く6頁は、ここ数年の分配金の推移を纏めております。概ね、4,000円程度の分配金から、物件入替え等を経て、少しずつ資産規模を増やし、或いは公募増資の実施を経て、巡航の分配金も4,000円程度から4,500円~4,600円のところまで着実に成長してきております。今後は、今回6年ぶりの増資を行いましたが、それに続く形で時間を空けずに、着実にリートとしての規模的な成長を遂げることで、分配金の水準も5,000円に近づけていけるように運営していきたいと考えています。

続いて7頁は、LTVの推移です。これらは、増資の手前までの水準です。物件の入替えを経て現時点のLTVの水準は50.4%、鑑定評価額に基づく鑑定LTVは44%となり、引き続き物件の資産価値が向上しているということで、鑑定評価額は増えてきており、LTVは低減してきている状況です。

続いて8頁は、運用資産に関する賃貸条件の状況を纏めてあります。先ず、期間中の物件の入替えにおける新規の賃料設定で、賃料の動静がどのようになっているかを纏めたものです。結果として、新規の賃料の設定としては、0.8%の増額を確保することが出来ました。又、更新時の賃料設定においても、0.3%程度の賃料の増額を実現出来ました。入居時の礼金の設定については、前期も若干弱含みでしたが、今期においても弱含みは継続しており、総額ではマイナスとなりましたが、マイナス幅は鈍化してきています。ポートフォリオ全体の礼金の設定比率は0.58ヵ月であり、従前と大きく変化はしていません。総じて、稼働も安定しておりますし、賃料についても穏やかな微増傾向は維持できており、足元の運営状況においては、コロナ禍が若干続いているとはいえ、大きな心配をする必要がない状況にあると認識しています。

続いて9頁をご覧下さい。各住戸タイプ別の平均入居期間においても、従来に比べてこの期に大きな変動は起きていないと認識しています。従来通り安心してお住まい頂くことで、ポートフォリオの稼働率を維持することが出来、入替え時のダウンタイムが結果的に少なくなりますので、入居者の入居期間が長期化するということは、我々にとり歓迎すべきことであり、今後もこのような運用姿勢を続けていきたいと思っています(※他の住宅REITがワンルーム10万円、DINKSタイプ15万円以上がザラなのに比べるとかなり低い)。

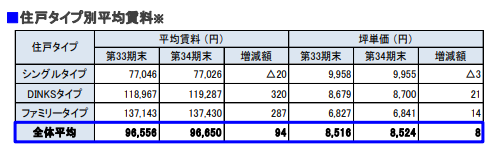

10頁をご覧下さい。物件の入替えを通じてポートフォリオの平均賃料の推移を纏めています。今回、譲渡した物件に比べると、組み入れた物件の方が、場所や建物の規模的な面でも、より賃料設定の高めの物件が含まれていたということで、平均賃料も若干増えております。ただ、ポートフォリオ全体としての姿は、従来から説明しておりますように、中堅所得者層の方々が無理なく借りて頂けるような賃料帯の水準の物件を組み入れることであり、このような考え方の変更はありません。こうした考え方の下での物件の入替えは、今後も継続していきたいと思っています(※含み益を考慮した時価LTVはどうもマーケットでは評価されない傾向にあるので、入替でポートフォリオ改善とLTV下げを狙うのは大事)。

続いて11頁は、稼働率の推移とその背景を纏めております。期中の平均稼働率も、高い時では97%超の時もありましたが、又、コロナ禍の際には95%台という時もありましたが、最近では安定して96%台を維持している状況となっています。期中の業績予想も96%程度+αぐらいの稼働の見通しをもっておりますが、これから年明けに向けての繁忙期においては、業績予想の前提としている稼働率を上回るような、稼働実績をあげられるようにやっていきたいと思っています。

続いて12頁は、物件の入替えの実績と今後の物件入替えの方針について纏めています。期に1回ぐらいは、規模的に小さな、或いは、築年数が相応に経過している物件を売却して、スポンサーのパイプラインの中にある開発物件等も含めて入替えを行い、その入替えの中で得られた譲渡益については、投資家の方々に分配をしていくというような取組みを、数年来進めておりますが、今期以降もこうした取り組みは積極的に行っていきます。又、併せて、公募増資も出来るような投資口価格の水準まで、お陰様で投資口価格も回復してきておりますので、物件の入替えを通じての穏やかな規模的な成長、それから、タイミングを見計らって公募増資を行い、もう少し規模を一気に拡大するというようなことを、今後も模索していきたいと思っています。

次に13頁は、運用資産の取得価格・鑑定評価額の推移ということで纏めております。貸借対照表の簿価は860億強で、鑑定評価額は1,030億円程度となっており、相応の含み益を有しております。鑑定評価額については、期ごとに少しずつ上昇の傾向が続いておりますので、今後も物件の入替えを行う中で、一定程度の譲渡益が発生し、それを投資家に分配することにより、投資口価格の更なる向上を図っていきたいと考えています。

14頁は、財務の状況です。LTVの水準は50.4%で、信用格付けについてはA(安定的)をJCRから頂いている状況です。

15頁をご覧下さい。有利子負債/リファイナンス後と言うことで、今年の11月24日にリファイナンスを行った時の状況も反映をした形で説明をしたいと思います。今回のリファイナンスの際に、新しく朝日信用金庫が加わりました。又、借換えのタイミングで、固定化、長期化の取組みを従来から続けてきていることもあり、34期末、リファイナンス後ということで纏めてありますが、ローンの平均残存期間も直近で言いますと3.5年、固定化比率も59.7%と相応の水準まで上がってきております。金利については先高感があり、今後も、半年に1回の借換えのタイミングでは変動金利の調達から、固定化が出来るような調達を行っていきたいと思います。或いは又、格付けも向上したということもあり、将来的には投資法人債の発行なども視野に入れながら、財務の安定性にも留意しつつ、コスト削減、結果的にこれを分配金に繋げていくという取り組みを、行っていきたいと思っています。

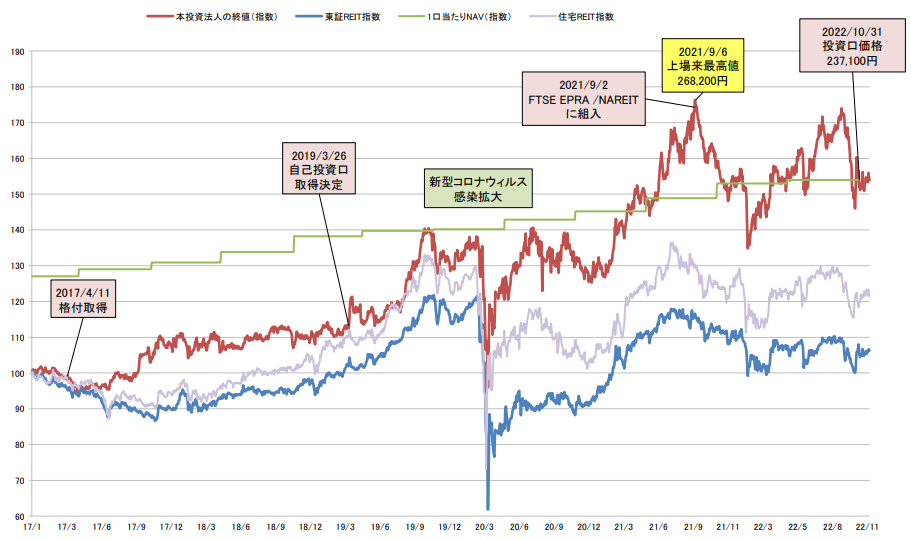

次に16頁をご覧下さい。投資口価格の推移を纏めております。前回の公募増資以降長らくNAV倍率1倍を下回っている状態が続いておりましたが、ここ数年来の物件の入替えや外部環境の変化に伴って、投資口価格も一定程度の評価を頂くことが出来て、6年ぶりの公募増資も実施することが出来ました。今後も投資口価格の安定的な推移、更なる向上に向けて、積極的に種々の取り組みを行っていきたいと考えております(※こうやって見るとEPRA/NAREITへの組入れはインパクト大きいです。ファンダがダメな時は容赦なく売られてしまうけども)。

続いて17頁は、投資主の状況です。従来から大きな変動はありませんが、スポンサーでありますスターツコーポレーションの保有比率は、期末時点で13.45%です。又、公募増資を経てもスポンサーのスターツコーポレーションの保有比率は、概ね横這いで推移するような形で増資を行っておりますので、投資主の構成については従来通りとなります。一方で、ここ数年来、機関投資家へのIR活動等も従来と比べ積極的に行ってきた結果、個人と投資家の割合が少しずつ減少する分を、機関投資家の保有割合が増えてきております。又、海外の型の保有割合も若干増えてきております。今後も、規模の拡大を進め、成長していくためにも、機関投資家の投資口保有割合を増やしていく必要があると思っており、こうしたIR活動も、従来に増して積極的に行っていきたいと思っています。

19頁をご覧下さい。続いて今年の11月冒頭に行いました第7回の公募増資について簡単に説明したいと思います。この公募増資を経て、スポンサーのパイプラインにある物件を取得し、1,000億円を超えるような資産規模に到達することが出来ました。その中ではスポンサーが公有地活用のPPP・PFI活動で開発して、リートが取得する前提で保有をしていたアルファグランデ千桜タワーの賃貸住宅部分の取得や、プロシード山下公園ザ・タワーというような、従来と比べると規模や立地の面でも、より優良なものを積極的にリートに組入れることを行いました。又、比較的築浅の物件を取得して、リート用に保有をしていたものも合わせて組入れを行いました。又、組入れに合わせて従来から行っていた物件の入替え等も行い、そして、圧縮記帳をしていた積立金なども、それなりの工夫を行いながら順次配当に回すようなことも行い、分配金の平準化も図りながら、将来的な成長を、よりしやすくなるような施策を増資に合わせて行いました。今回の増資で160億円程度の物件取得を行いました。一方で40億円弱の物件の譲渡を行い、差し引き100億円程度が資産規模として増えたことになります。そして、この取り組みを通じて、ポートフォリオ全体の平均築年数も、1年程度削減することが出来ました。又、20頁に記載しておりますが、今回の増資を経ての我々の大きな取組みとして、継続的な利益超過分配の実施を行っていくことで考えております。具体的には37期から利益超過分配を実施していきますが、その手前で前提となります圧縮積立金等の取崩しを投資家に対して行って、分配をすることで37期からの利益超過分配を行っていきます。その背景としては、スポンサーグループが、PFI・PPP事業で公有地の活用等のプロジェクトの結果として、リートが定借地権付きの建物を取得するというケースが増えてきており、又、将来的にもそのような資産が組み入れられる可能性も今後更に増えていくと思われます。定借地権付建物ということで、土地がないことで相対的に減価償却の負担割合が大きくなりますが、その部分を利益超過分配で投資家に還元をしていくという考えに基づきこのような取り組みを行うことになりました(※見せ方があまり上手くないのですが、譲渡物件にこれから必要なCAPEXと投資口価格の調達コストを考えると十分な内容です。これだけ見るとポートフォリオの収益性が下がってしまうように見えるのが残念です。実際に短期では下がるのでしょうけど)。

続いて具体的に今回の公募増資で取得した物件をいくつか紹介しております。21頁をご覧下さい。アルファグランデ千桜タワーは、千代田区の廃校になった小学校跡を定期借地権で活用するという事業の中で、スポンサーであるスターツコーポレーションが事業者になり、主には定期借地権付分譲マンションを供給しました。低層階部分についてはリート用にとのことで、賃貸住宅として運用していたものをリートに組入れを行いました。場所も神田の駅から徒歩で5~6分程度で、秋葉原にも近く非常にアクセスの良い立地であり、又、定借地権がゆえに分譲価格も割安ということもあり、非常に人気のある物件です。その中の賃貸物件ということで100%に近い稼働が実現できている物件です。

続いて22頁は、山下公園のザ・タワーです。こちらは、横浜ベイエリアの中では、象徴的な建物ですが組入れを行いました。稼働率も98%を超えるような水準を達成できており、今後は家賃の更なる上昇なども目指したいと考えています。

23頁は、篠崎ツインプレイスの商業部分、駐車場部分も追加的にリートに組入れを行いました。以前の公募増資のタイミングで、賃貸住宅等については既に本投資法人が保有しておりましたが、残っていた部分についても、今回組入れを行いました。取得時点では一部テナントが決まっていない部分があり、稼働率が88%程度でしたが、リーシング活動の結果、来年の2月以降、賃貸借契約に基づいて賃料を頂けるテナントが全て決まりましたので、稼働率が100%になる見通しが既に立っております。

24頁には、これら以外の、東京の南砂町や大阪の2物件といった、中クラス規模の賃貸マンションの取得等を行った結果、今回の増資が行われたということになります。

続いて、サステナビリティについて簡単に説明を致します。

26頁をご覧下さい。環境面ですが、従来からもお話ししておりますように、大規模修繕のタイミングで照明のLED化を行い、又、室内のリノベーションを行い、使いやすい間取りにすることで、賃料の上昇も実現することが出来たと考えております。

続いて27頁をご覧下さい。プリシード西新井アルティア棟で、CASBEEの評価ランクSを取得することが出来ました。又、BELSの認証も従来通り行っており、今後も新しく組み入れる物件で、こうした認証が得られるものも積極的に組入れを行っていきたいと思っております。又、GTRESBの取組みについても2022年度より初参加しましたが、今後も継続的に取組みを行っていきたいと考えております。

28頁をご覧下さい。ソーシャルの面で言いますと、従来通り免震の賃貸マンションの供給を行い、防災性の高いものとして井戸や竈、ベンチの設置も行っており、社会的に取組み意義の高い施設にも積極的に投資を行います。

30頁をご覧下さい。環境パフォーマンス目標ということで、エネルギー消費量や排出量についても一定のベンチマークを設け、その削減目標に向けて計億的に取組みを行うということで目標設定も行いました。

今後の運用方針について説明を致します。32頁をご覧下さい。スターツグループとの協力体制は今後も強化を行っていきたいと思っており、従来通りスポンサーとの協力関係を積極的に構築していくとの考え方です。その成果として、リートで取得が出来る可能性のある物件の、開発の目途が立ったものもありますので紹介したいと思います。

33頁をご覧下さい。一つ目は、プロシード小岩PJと仮称を付けておりますが、江戸川区の小岩の駅前に、スターツグループで行った再開発事業です。ここで土地を取得することが出来まして、地上10階建てという比較的規模の大きな賃貸マンションを建築します。従来は単純にスポンサーが開発して、リートが取得するという取組みでしたが、ここでは、開発の主体をSPCにすることよって、建物の環境性能を高めていくためにRe—Seed機構の投・融資を受けながら開発を行っていくという、Re-Seed機構にとっては初めての住宅系の物件に対する投・融資が決まりました。物件が完成しましたら、然るべきタイミングでリートに組み入れたいと思っております。

34頁には、千葉県浦安市の、具体的には新浦安エリアですが、築35年の古い公団タイプ、中階段タイプの団地を7棟ほど取得して、スポンサーグループでは思い切ったリノベーションを行っています。躯体を温存しながら、住宅の中の部分を全て刷新します。これらの建物は、将来的にはリートに組み入れることが決まっておりませんが、新浦安エリアの中で、市区35年ではありますが、躯体の耐久性の評価を確認しながら、更に50年以上の長寿命化が図れるということを見極めたうえで、リノベーションを行っているPJ等もあります。こうしたものも、将来的にはリートに組み入れる余地もあるのではないかと思っております(※しかしこれは攻めましたね)。

35頁はウエアハウジング物件です。ここには5物件程紹介をしております。府中や千葉県の新松戸、行徳の駅前、名古屋の物件も含めて約70億円のパイプラインがあります。来年の春以降、順次出来上がってきますので、こういったものも物件の入替えや増資で組入れを行っていく考えです。

36頁は運用会社との取り組み事例を記載しています。従来通り東京都とは官民連携福祉貢献インフラファンドの運用も続けておりますので、この物件についても将来的にリートに組み入れる考えです。

続いてスターツグループの開発プロジェクトということで、38頁をご覧下さい。従来から紹介していたものになりますが、ここに新しく、39頁に記載しています熊谷市の子育て支援・保険拠点施設を記載しております。保育園や学童クラブ、夜間の救急診療センターなど地域住民の安心した暮らしや子育て環境を充実していくことによって市内の更なる活性化を図るというようなPFI事業の事業者にスターツグループが選ばれております。今後全国的にこのような保育園、学童クラブといった放課後の子供の居場所や子育て支援のプロジェクトが多く出てくると思われますが、熊谷のプロジェクトをいち早く手掛けることが出来たということで、今後グループでこの経験を生かしながら、この事業の中ではリートが取得するような賃貸住宅は直接的にはありませんが、こうした住みやすい環境が整備された周辺で土地を取得してリートが取得できるような賃貸マンションを開発していくというようなことも、中長期的には行っていくことが出来ると考えます。

40頁では、愛知県の江南市の事業を記載しています。江南市で行っていた図書館や保健センター、それと隣接する形でスーパーマーケット等の整備事業が来年の4月に竣工の予定です。竣工に合わせて町が相応に活性化すると見込んでおり、将来的にはその周辺の開発に関与することで、リートの運用資産の拡大に繋げていくことも考えております。

41頁は、札幌市の事例です。ホテルの再開発事業を通じて、ホテルの開発を進めておりましたのが、1年後に竣工を迎えることになりました。

又、42頁にありますのが、従来から申し上げておりました横浜市関内駅前の再開発プロジェクトですが、順調に進んでおります。

43頁に記載しておりますが、ホテルに関しては、府中や京都のホテルについて従来からお話ししておりましたが、コロナもだいぶ出口が見えてきて、全国の旅行支援のおかげもあり、

この2つのホテルについても、コロナ禍での開業ということで100%の稼働に達するということがなかったのですが、10月、11月はほぼ満室の稼働をすることが出来ました。

又、それ以外についても、従来やってきたPFI事業等は44頁以降に載せておりますので、ご参考にご覧頂ければと思います。

以上が私の説明になりますが、冒頭申し上げました6年ぶりの公募増資を実施することによって、再度定期的な成長軌道に回帰をしていくことを標榜しており、それに向けて来年は着実に歩みを進めていけるように、更らに頑張っていきたいと思いますので、引き続き宜しくお願い致します。有難うございました。