J-REIT紹介:イオンリート投資法人

メインコンテンツの一つであるJ-REIT紹介の第二弾。サンケイリアルエステート投資法人に続いてイオンリート投資法人です。

他のREITが「テナント分散を重視してます」「郊外型商業が先行き不透明なので保有しません」とか言ってるこの時代に、テナントはイオンのみ、ポートフォリオの大半が郊外型商業施設と言う逆張りのREITです。スポンサーがイオンなのでそうなるのが当然で、そのために厳しい時期も長かったですが、資産規模約4000億円まで成長し、リストラ一巡でイオンの業績も安定してきたことから、投資口価格は2018年から右肩上がりの成長を続けてきました。投資口価格はコロナ前の水準を上回っています。

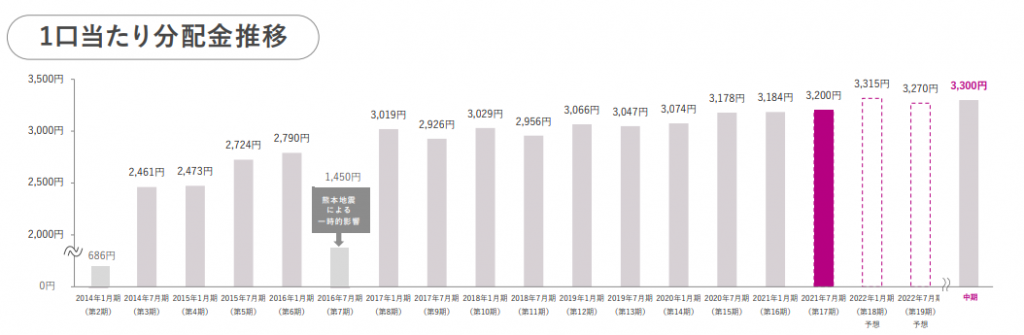

分配金利回りは4.5%とまだまだ高いものの、こちらもIPOから右肩上がり。物流REITのような急成長な望めないものの、中期目標分配金に対するマーケットの信頼感は厚く、定期的な公募増資を綺麗に消化できるようになったのが大きいです。また、利益超過分配金を活用してさらに分配金の安定性を高めるようですから、短期的に分配金利回り低下のリスクを抑えることを会社は強く意識してます。

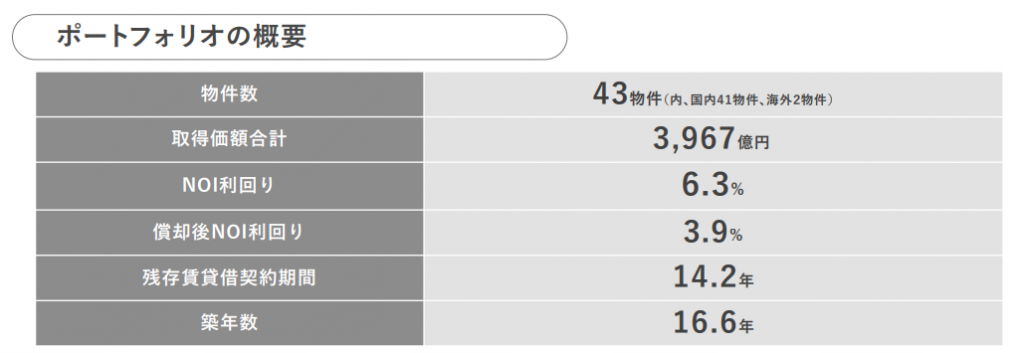

ポートフォリオの特徴はなんだかんだ言ってもイオンと長期賃貸借契約を締結していること。 賃貸借契約の平均残存期間は14.2年とJ-REITぶっちぎりです。

しかし、イオンと言っても物件の競争力が落ちると退去リスクはゼロではないです。小型のイオンはもちろんイオンモールの閉店事例も過去になかったわけではない(もちろんREITではありませんが)。気になるのは物件のクオリティ。クオリティさえ高ければイオンが営業を止める可能性はほとんどないです。

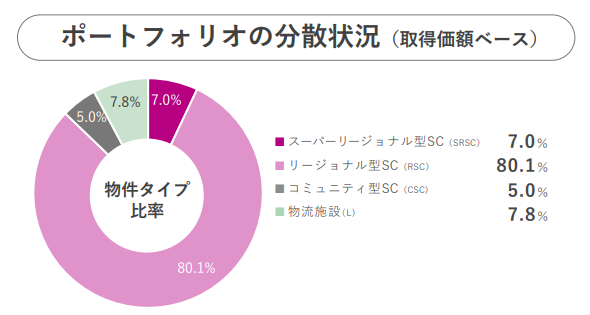

まずポートフォリオの8%を占めるスーパーリージョナル型は日本最大の商業施設イオンレイクタウン。はい、イオンが潰れない限り退去リスクゼロですね。

次に80%を占めるリージョナル型SC。いわゆるイオンモールです。競合はゆめタウンやアリオ、アウトレット、ららぽーと、そして何よりも自社競合ですが、今のところ、勝ち組のイオンモールがREITに流れてきている、というのがマーケットの評価。もちろん万全ではないですが、コロナで物流が止まった時にニュースになったトイレットペーパーの大量販売はイオンモールでした。一時期のつまらないイオンモールから脱却して、地域にとって重要なインフラ機能を担いつつ、エンタメも忘れない遜色ない営業が出来ていると思ってます。

物流施設は何の懸念もなし。コミュティ型はいわゆる地域密着型商業としてどのREITもこぞって買ってるタイプなのでこちらも問題なし。

マレーシアの2物件はなんとも評価できないですが全体の1.7%を占める程度なので大きな問題にならないです。

ポートフォリオは問題なさそうでLTVも高くない。あとは賃料を払うイオンのやる気だけですが、わざわざイオンの利益相反についてウェブサイトでコンテンツ作ってるくらいですし、せっかく築いてきた信頼をわざわざ失うこともないはず。過去に熊本の地震で保有していたイオンモールが営業できなくこともありましたが、それをREIT的には傷を最小限に何とかまとめた実績もある。どうしても有利子負債が多い業態なので、イオンリートに物件売却できるメリットは大きいし、個人投資家にとってもハピネスモール債より利回りは遥かに高い。POで下がってきたら買い。そういう銘柄になってる印象です。

最初から最後まで、イオンモールだから多分大丈夫、としか言ってないに等しい銘柄紹介ですが、実際にそれ以外コメントできませんし、イオンモールより競争力が遥かに落ちる中型の商業施設がREITに沢山入ってるので心配するならイオンよりそっちではないかなと考えます。