J-REIT紹介:サンケイリアルエステート投資法人

メインコンテンツの一つとなる予定のJ-REIT個別銘柄紹介の1発目はサンケイリアルエステート投資法人。通称サンケイリート。2021年5月29日時点では2番目に新しいJ-REITです(現在IPO中の東海道リートが上場すれば3番目となります)。

メディアグループのフジサンケイがスポンサーですが、実質的な母体はかつて上場していたサンケイビルとデベロッパー出身者。メディア出身者が手綱を握っていると何の希望も持てませんが、デベロッパー出身者が中心になってきっちり運用されているクオリティの高いポートフォリオのオフィス/ホテルのREITです。

2021年5月28日時点の分配金利回りは4.47%(投資口価格125,000円、2021年8月期予想分配金2,862円、2022年2月期分配金2,720円)。東証REIT指数の利回りが3.43%なので平均よりも高めです(下表は決算短信から抜粋)。

その要因はポートフォリオ規模とLTV。ポートフォリオはオフィス10物件とホテル2物件で715億円と、資産規模1500億円でやっと1人前と言われるJ-REIT業界ではその半分以下。超一等地の東京サンケイビル(持分2%だけですが)、大阪の一等地のブリーゼタワー、オフィスエリアの築浅ビルS-GATEシリーズ、ホテルはクオリティの高い京橋と広島で賃料はスポンサーグループのグランビスタと正直なところJ-REITでもトップクラスと言えますが、それだけでは評価されないのがJ-REITの難しいところ。

特にクオリティの高いオフィスは賃料が高かったり、テナントがまとめて借りていたりして、コロナでオフィス需要が弱含むと後継テナントを探すのも大変。加えてサンケイリートは東陽町、品川シーサイド、大森にもそれなりにエクスポージャーがあり、しかもまとまった面積をいくつかのテナントに貸しているので、ポートフォリオ規模が小さい=テナントの異動があると分配金に直結するところが警戒されてます。実際、東陽町から日立グループが抜けるために2022年2月の分配金は下落することを発表しています(下表は決算説明会資料から抜粋)。

投資口価格の低迷を意識したのか、昨年LTVを引き上げてS-GATE赤坂を取得したのも投資口価格の重荷になってる可能性があります。次はLTVを下げるために公募増資をするのではないか、そうすると分配金のアップサイドがないのではないかと懸念が出てくるのは自然です。

ただ、オフィスの賃料ギャップ(貸している実際の賃料とマーケット賃料の差)は△8.5%、すなわちマーケット水準より8.5%低い賃料で貸しているため、テナント退去があっても今のマーケット賃料で貸せば賃貸収益が増えることも見込まれます。

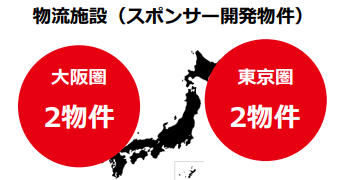

また、今後の物件取得パイプラインがオフィスとホテル中心で安定性に欠けると評価されがちなことを意識したのかスポンサーが物流施設の開発を開始。こちらがサンケイリートに入ってくれば価格次第ではプラスの効果も期待されます。

邪推するとフジテレビが放送法違反で通常であれば免許剥奪だった話もマイナス評価になっているかもしれませんし、いずれにしろ真っ当に評価しても、大森のセガサミー、品川シーサイドのソニエリは不安。短期的にリスクが警戒されるのはよくわかる。但し、ここの難局を乗り切って、資産入替等を活用し、下表のSクラス、Aクラスビルが入ってくるとオフィスREITのトップ5、いや、トップ3に食い込むことも可能な爆発力も秘めています。加えてホテルを保有するREITが総じて割安気味(アクティビア、オリックスリート、ユナイテッドアーバン等)であり、ホテル特化型REITがワクチン後の市況回復を8割方織り込んでいるのも考えようによってはプラスです。

※本記事は銘柄紹介のみ目的としたものであり、売買の推奨、投資口価格のバリュエーション等その他の意図は全くございません。