ジャパンリアルエステイト投資法人 2023年3月期決算概要

ジャパンリアルエステイト投資法人

2023年3月期(第43期)決算動画説明書

○動画 https://www.irwebcasting.com/20230516/3/45679e9812/mov/main/index.html

○資料

https://www.j-re.co.jp/file/term-6ce4f87babbfe7688dd36e597ed49a08a000b165.pdf

〇資料一部訂正

https://www.j-re.co.jp/file/term_errata-9cae4327ca83d83a65dcbe97542b13a0966760e7.pdf

〇質疑応答メモ

https://www.j-re.co.jp/file/term-a0b8ed89c7c8afe794056105083d90d533df688e.pdf

○説明者 ジャパンリアルエステイトアセットマネジメント株式会社

代表取締役社長 小島 正二郎

○説明

ジャパンリアルエステイト投資法人の2023年3月期決算について説明致します。

3頁をご覧下さい。当期の分配金について説明致します。当期の一口当たり分配金は、11,667円となりました。前期比で167円の増加、前回の決算説明で示しました予想額に対して267円上回る着地です。下段の棒グラフでも示していますように18期連続での増配となります。又、この先2期の予想分配金についても表示していますが、次の期である2023年9月期が11,500円、その先の2024年3月期が11,550円です。この今期以降の予想額については、後ほど詳しく説明致します。

続いて4頁をご覧下さい。ここでは去る3月28日に発行を決議した公募増資、POについて説明します。概要は上段左側の表の通りです。一般募集と第三者割り当てを合計して、新たに37,654口を発行しました。これによって約195億円を調達したのに合わせて、上段右側の4物件を合計422億円で取得しています。これら4物件の取得によって資産ポートフォリオの指標がどのように変化したのか下段の表で示しております。尚、3回に分けて譲渡します晴海フロントの最後の引き渡しは2024年1月ですので、ここでは、2023年4月の2回目の譲渡を含んだ数字としています。表の一番右側ですが、資産規模は251億円増加の11,163億円となりました。又、今回の取得4物件は、全て駅から徒歩3分以内に立地していますので、ポートフォリオ全体の徒歩5分比率が、92.0%から96.4%に改善しています。一番下のLTVについても、42.0%から41.5%へと低下しています。今回の増資ですが、外部環境として金融マーケットが不透明だったということもあり、NAV倍率が1を下回る、所謂、NAV割れの状況でのPO実施となりました。従い、このタイミングでのPOを見送るべきとの考え方もあり得たとは思います。しかしながら、我々は、このような不透明な状況だからこそ、今回の4物件の購入に合わせて増資を行い、財務余力を確保しておくべきだと考えました。今後、適切な購入機会をしっかりと捉えて外部成長を実現して、中長期的な観点での投資主価値の向上に繋げていきたいと考えています。

続いて5頁をご覧下さい。ここでは当期の実績、そして現在の環境認識とそれに対する我々の運用戦略について説明致します。先ず上段の外部成長です。当期の実績としては、今期4物件の取得と晴海フロントの3分割譲渡の1回目の譲渡が完了しています。取得4物件はいずれも都心好立地のハイグレイドビルである一方、大規模空室の発生が確定している晴海フロントを売却しましたので、当期はポートフォリオの質を更に高めることが出来たと考えています。続いてこの段の1つ右の外部成長の環境認識ですが、海外資金も含めた様々なPlayersによる日本の不動産への投資意欲は、引き続き高い状況が続いていると申し上げても良いと思います。一方で米国系の一部Playersの動きが鈍くなると言った変化も起きています。日本の金利動向などによる影響なども含めて、今後調整局面を迎える可能性も視野に入れる必要があると考えています。

スポンサー関連の動きとしては、去る3月6日に、三菱地所が投資マネジメント事業拡大する方針に関するリリースを発表しています。その中で、運用資産額を現在の5.5兆円から、2030年度末には10兆円まで成長させるという大幅な増加目標を立てています。この方針発表はJREにとっても心強いものです。こうした環境認識のもとに、一番右の運用戦略として、引き続きスポンサーからのパイプラインを主軸とした外部成長を意識しつつ、昨年から強化してきた外部マーケットに対する物件ソーシングのネットワークも生かして、資産規模の拡大を目指していく方針です。又、資産の売却については、従来からの方針を継続します。つまり、市場における各物件のポジションや、将来的なCAPEX投資の水準などを含めた収益性を検証しつつ、資産入替え戦略の一環としての売却を検討していくということです。

続いて中段の内部成長です。先ず、左側の当期の実績をご覧下さい。期末入居率は、前期末が93.9%でしたが、大規模空室の埋め戻しが順調に進んでおり、当期末は95.5%へと向上させることができました。これは、前回決算時に開示した見込値より0.5ポイント上振れでの着地です。そして、これに伴ってテナント入替による賃料月額も、前期の約2億円のマイナスから、87百万円のプラスとなりました。一方で、賃料改定については4百万円のマイナスとなっています。既存テナントを引き留めるためには、賃料減額改定も選択肢に持ちながら運用する局面になって来ていると考えています。次に環境認識、現在のリーシングマーケットについてです。マーケット空室率は概ね横這いで推移しています。2023年、2025年のオフィスの大量供給にフォーカスが当たることが多いのですが、当然のことながら空室率は需給バランスで決まります。そこで、需要面に着目しますと、企業活動自体は活発に推移していますし、GW明けの新型コロナ感染症の5類への移行を受けて、オフィスワーカーの出社回帰が一層進んでいるようです。従い、全体として過度に悲観的になる必要はないと考えていますが、新規供給によるテナント移転の影響については、引き続き注視が必要な状況です。他方で、企業の人手不足も深刻化しています。オフィスを魅力的な場所にして人材を引き付けたいという企業ニーズも一段と高まっていますので、オフィスの立地や建物のグレードを向上させる取組みが更に注目されています。こうした中で、運用戦略としては、企業の活発な移転需要を捉えて、当期は入居率を大きく改善させることができましたし、今後の大量供給を意識して、入居率を重視した柔軟なリーシング戦略を継続させる方針です。その一方で、ビルごとの入居率やサブマーケットの状況などをよく観察して、競争力が強い物件では条件を重視するリーシング方針を取るケースもあると思います。それから、エネルギー価格高騰への対応です。前回の決算説明でもお伝えしましたように、テナントからの電気料金収入を、固定単価から変動単価へと変更する手続きを進めています。これも順調に進展しており、成果として、ある程度の収入増加が見えてきています。

最後に下段の財務戦略です。当期の実績の欄ですが、先ず示しております数字の時点について補足します。通常ですと右側には3月末時点の数値を記載するところですが、今回は5月15日時点の数値となっています。これは、4月に追加投資口を発行していますので、その影響も加味した現時点の数値の方が、JREの財務状況を適切に捉えることができると考えたためです。そのうえで、LTVについては新規4物件の購入に伴う借入れで、3月末には44.0%まで上昇しましたが、POと晴海フロントの2回目譲渡による でその借入金を返済したことにより、5月15日時点では41.5%に低下しています。平均利率は0.41%と、前決算期末の0.38%から若干上昇していますが、これは昨今の市場金利と比較して、寧ろ小幅の上昇に止めることができたと考えています。又、引き続き長期固定を中心にリファイナンスしたことによって、平均残存年数も4.37年から4.51年へと長期化ができています。直近では、国内金利は落ち着いていますが、全体的には不安定な金融環境ですので、マーケットを注視しつつ、今後もできるだけ長期固定の借入資金を調達していく方針です。

7頁から9頁は当期に取得した新規4物件の説明です。4物件とも三菱地所からの取得です。

先ず、7頁をご覧下さい。 先ずは、the ARGYLE aoyamaです。50%持分の新規取得で、価格は239億円と今回の取得4物件の中で最大規模です。嘗ての青山ベルコモンズ跡地の再開発によって202年に竣工した新しいビルで、ランドマーク性が非常に高い物件です。最寄り駅である東京メトロの外苑前駅から徒歩3分、加えて表参道駅、青山一丁目駅からも徒歩圏ですので、立地面において大変優れています。

次の8頁は、豊洲フォレシアです。9%持分の新規取得で、価格は81億円です。竣工は2014年ですので、これも比較的築浅のビルです。天井高2m85cm、フロアプレートは、1,390坪と高いスペックを備えています。又、敷地面積に対する緑化率が44%と非常に高く、太陽光の集光装置によって、吹き抜け空間に自然光を取り入れる仕組みが設けられています。こうした設えによる居心地の良さに加えて、環境負荷の低減にも寄与しています。アクセスは東京メトロ豊洲駅から、緑理に覆われた通路に沿って1分です。

続いて9頁の左側、新宿イーストサイドスクエア、4%持分の追加取得で価格は85億円です。従前からJREで35%を保有していますが、競争力の高い物件です。引き続きJREへの賃貸利益への貢献を期待しています。同じページの右側、こちらはCIRCLES平河町です。新規に100%の取得で、価格は17.8臆円です。このCIRCLESというのは、スポンサーである三菱地所が展開するコンパクトオフィスブランドでして、主なターゲットのイメージとしては、シェアオフィスが手狭になったスタートアップの本社移転や全国展開する企業の営業所や分室としての利用ニーズです。JREとしては、今回が初めてのCIRCLES Seriesの取得になります。この平河町は、東京メトロの半蔵門駅、麴町駅から夫々徒歩3分の好立地です。

続いて10頁をご覧下さい。晴海フロントの売却については、延期の決算説明でもお伝えしておりますが、改めて簡単に触れたいと思います。取引の概要は、上段左側の表の通りです。当期以降3期に亘っての分割譲渡で、現在2回目の譲渡が完了しています。右側に譲渡の意義を纏めています。先ず1点目はリーシングリスクの回避です。オフィスフロアの1棟借りテナントであった銀行の退去が確定しています。実際にリーシング活動にも取り組みましたが、周辺ビルの空室状況も反映して、晴海サブマーケット全体の需給見通しが非常に弱い状況でした。従って、短期的に稼働率を回復させるには、賃貸条件で相当な譲歩が必要な状況にあると考えて、本物件のリーシングリスクは回避することが望ましいと判断致しました。2点目ですが、これは、簿価および鑑定評価額を上回る譲渡価格という点です。譲渡価格391億円は、鑑定評価額を11億円上回る水準でした。又、簿価も大きく上回っており、売却益は合計で139億円を計上する見込みです。この売却益は、当期以降の配当原資になることに加えて、3回目の2024年3月期の売却益については、その一部を内部留保に充てる予定です。

続いて11頁をご覧下さい。ここでは資産入替の実績について記載しています。上段には、前回のPO実施後の取得と売却の物件を並べてあります。下段には、これらの入替によって各指標がどのように変化したかを示しています。冒頭にも申し上げましたように、外部成長戦略として今後も三菱地所からの物件パイプラインに加えて、マーケットからの物件取得にも積極的に取組んで、安定的にポートフォリオの拡大を目指していきたいと考えています。そして、長期的な物件の競争力も考慮したうえで、資産入替戦略の一環としての売却も継続してまいります。

13頁をご覧下さい。ここからは内部成長です。上段左側は、2022年以降課題になっていた大規模空室に対するリーシング状況です。先ず、一番上の汐留ビルについて。前回の決算説明では、埋め戻しは道半ばであると申し上げましたが、先ず、当期にいくつかの新規契約によって入居率を5%程改善させることができました。更に、23年9月期中での数千坪を含む複数の契約締結が確定しており、その結果として埋め戻しがほぼ完了しています。以前からビルグレードと立地の良さで引き合いは多いとお伝えしてきましたが、それが具体的な契約締結に結びついたということです。赤坂パークビルについては、半年前の時点である程度まとまった空室を抱えていましたが、精力的なリーシング活動によって、ワンフロア600坪の一括賃貸ニーズを2件捉えることができました。こちらも埋め戻しがほぼ完了した状況です。東京オペラシティビルについても同様です。立地改善あるいは集約移転といった前向きな移転ニーズを契約に結び付けることができました。次に上段右側の入居率の推移をご覧下さい。冒頭に申し上げましたように、当期末の入居率は前期から1.6ポイント増加の95.5%となりました。そして、23年9月期末に向けた見通しは、二手に分かれた点線で示しています。この背景ですが、今期末の6月末に、晴海フロントの1棟借りテナントが退去する一方で、残り45%の持分も2024年1月に売却することが確定しています。そこで、この物件を含んだ数値と含まない数値の2パターンを示しているということです。晴海フロントを含む数値ではテナント解約の影響で、95.5%から95.0%に低下します。一方。これを含まない数値、こちらの方が実質ベースと考えて頂いてよいと思いますが、この実質ベースでは96.6%まで上昇する見込みです。先ほど説明しました汐留ビルや赤坂パークビルの入居率が大幅に改善しますので、それらが寄与しているということです。

少し飛ばして17頁をご覧下さい。左側のグラフは、ポートフォリオ内の各ビルの査定賃料の変化を表しています。対象物件66物件のうち43物件で据置き、23物件で下落となっています。都心5区に下落の物件が多いというのは前期と同じ傾向ですが、下落した物件の数は低下傾向にあります。つまり、マーケット賃料ベースでは、賃料下落の傾向は弱まっているということができます。右側の賃料ギャップですが、改めて賃料ギャップの定義を説明しますと、実勢の契約賃料からマーケット査定賃料を引いた数値です。過去5年ほどに亘ってこの数値はマイナスだったのですが、前期ほぼ0(ゼロ)になり、今期はついにプラスの数値となりました。これは、マーケット賃料が、実際の賃料を下回っているということですから、増額改定がしづらい環境になったことを意味します。寧ろ引留め戦略も含めて、入居率を重視すべき局面だということです。

続いて19頁をご覧下さい。財務戦略です。当期には日銀によるイールドカーブ・コントロール修正もあって、金利がやや上昇しましたが、引き続き長期固定の方針で、リファイナンスに取組みました。その結果、当期中の長期借入の実績としては、左上の表にありますように総額305億円、期間9.41年、平均利率0.82%となりました。有利子負債全体の平均残存年数は、その右のグラフの通り、4.51年と一層長期化ができておりますので、今後の金利耐性を強化することができたと考えています。

次に20頁の右下、格付けの状況をご覧下さい。前期末以降にMoody’sの格付けを取り下げた一方、JCRの格付けを取得しました。JCRからはAA+というJ-TREIT内でも最高位の格付けを得ることができています。

少し飛ばして24頁をご覧下さい。右下の棒グラフは、一口当たりNAVの推移です。右から3本目の、最後の緑の棒が当期末である2023年3月期末です。その右側にオレンジ色で2本の棒グラフが示されています。一番右の棒グラフが、POによる資金調達と希薄化を経た現時点の数値ですが、実は当期末からPOの間に晴海フロントの2回目の譲渡がありましたので、その影響によるNAV減少分が分かり易くするために、右から2本目に晴海フロント譲渡直後の2023年4月3日の数値も記載しています。当期末である右から3本目が597,423円であったものが、晴海フロントの譲渡によって、含み益を一部顕在化させて分配に充てることにより4月3日時点では、594,536円に低下しています。そこからPOによる資金調達と希薄化により592,504円に減少しています。つまりPOによる影響としては、マイナス2,032円と言うことです。これは右の2本の棒グラフの差に相当します。

次はESGです。26頁をご覧下さい。我々は2019年にJ-REITでは初めてTCFD提言に署名して以来、継続的にこの提言への取組みを推進しています。2021年には1.5°Cシナリオと4°Cシナリオ、改めて説明するとこれらは、産業革命前からの気温上昇をどの程度に抑えるかということについての2つのシナリオですが、夫々のシナリオごとに、気候変動によるリスクと機会の財務的影響を定性的に分析して、その結果を公表してきました。これに加えて、丁度先週ですが、この定性分析をベースにして、初めて財務的影響の定量分析を公表しました。27頁と28頁がその分析結果です。これはJREのHPの気候変動への取組みというセクションからの一部抜粋です。

27頁が1.5°Cシナリオで、28頁が4°Cシナリオでの分析結果ですが、ここでは世界的に主流である1.5°Cシナリオの分析結果で概要を説明します。因みに我々のCO2排出量削減目標を初めとした各種の取組みも、この1.5°Cシナリオを前提としています。

27頁をご覧下さい。一番左側のグレイの棒グラフの355.01億円、これは2021年度の営業利益です。そして、この営業利益を押し下げているオレンジ色のウォーターフォールがいくつか表示されていますが、これらは1.5°Cシナリオの世界観で、2050年時点に想定される移行リスクと物理的リスクによる利益に対するマイナスの影響核です。つまりリスクに対応することによって、これだけのマイナスの影響を受けるわけです。これらを累計するとグラフ中央の成り行きの営業利益である232.01億円まで営業利益を低下させるインパクトがあることを意味しています。これに治して、右側のウォーターフォールは、こうしたリスクに対する対策を講じることによって生じる、プラスの財務益を示しています。当初の営業利益355.01臆円に対して、一番右の対策後の営業利益は、384.92億円と30億円のプラスになっています。尚、この定量分析は多くの前提条件を踏まえたうえでの資産ですので、我々もその精度が高いとは決して考えていません。ただ、我々の進めている個別のビルの省エネ回収やZEB化を初めとする様々な対策は、いずれも短期的なコストを伴う取組みですが、長期的に見れば利益にもプラスの効果をもたらすという分析結果になっている訳です。従って、私は、この分析に意義は非常に高いと考えています。

続いて30頁をご覧下さい。左側がZEB認証についてです。この3月にJREとしては3棟目および4棟目となるZEB認証を取得しました。そして、右側です。JRE大森駅東口ビルにおいて、CASBEE不動産評価でSランクを取得しました。これまでCASBEE不動産認証付きの物件を取得するという事例はありましたが、JREの取組みとしてSランクを取得したのはこれが初めての例になります。

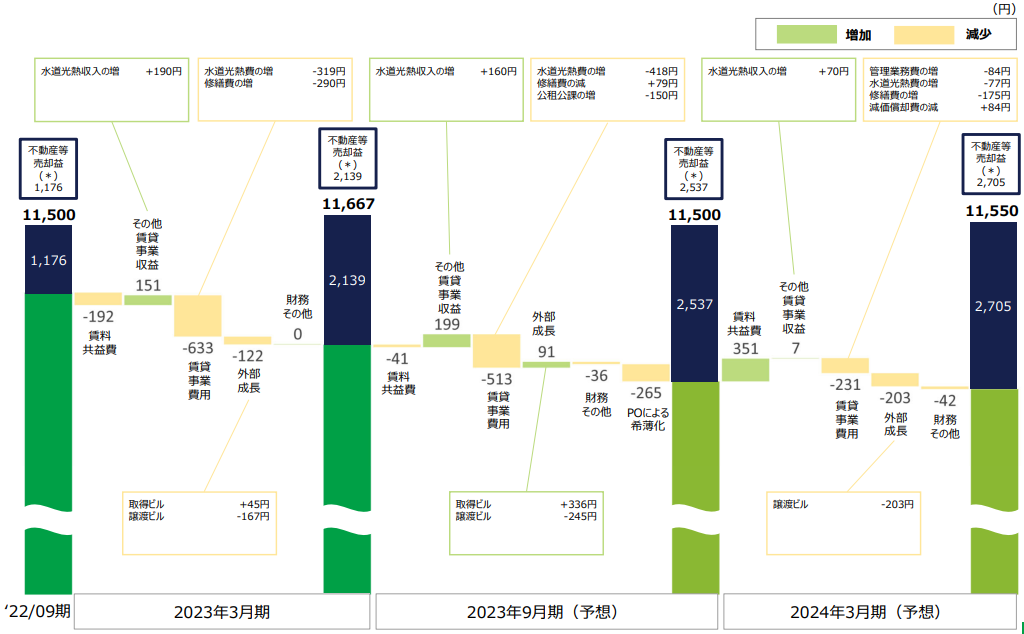

数頁飛んで37頁をご覧下さい。最後に決算および業績予想の推移についての説明です。4本の棒グラフが並んでいますが、左から順に前期である2022年9月期、次が今期である2023年3月期、そして右の2本はベースである緑色が少し薄くなっていますが、将来の予算期である2023年9月期と2024年3月期です。棒グラフの頭に夫々の期の一口当たりの分配金であるDPUが記されています。そして、棒グラフの間の幾つかのウォーターフォールが決算期ごとの増減要因を表しています。いずれの棒グラフでも、下の緑色の部分が、主に運用によって発生する賃貸事業収支ベースの分配金原資です。その上の濃い紺の部分が、物件売却による分配金原資を表しています。一見して、緑色の運用による利益ベースが減少し続けている構図にはなっていますが、よく見て頂くと好転する気配が現れてきているのがお分り頂けると思います。先ず、増減要因を示すウォーターフォールのうち、一番左の賃料共益費を左から右にご覧頂きたいと思います。-192から-42を経て一番右では+351になっています。これは、大口テナントの退去によるマイナスの影響から、徐々に稼働率の上昇によって賃料の収入が増加することによる、プラスの影響へと移り変わっていることを反映しています。その一つ右の、その他賃貸事業収益ですが、一番左の2023年3月期から一貫してグリーンのプラスの数字になっています。これは、以前の頁で説明しましたように、テナントからの電気料金収入を、固定単価から変動単価へと契約変更してきた結果として、既にプラス基調になっているということです。そして、更に右の賃貸事業費用です。足元ではこの項目が長いウォーターフォールになっていて、大きなマイナス要因になっていることが明らかですが、右に進むに従って、徐々にマイナス幅が小さくなっているのがご覧頂けると思います。ここは水道光熱費の中でも、特に電気料金の影響が大きい項目ですが、電力単価の上昇や、東京電力を初めとする地域電力会社の、この春からの新電力プランの影響で、足元において急激に高まったコストが徐々に落ち着いて、変化の幅としては低くなっていくことを反映しています。その次の外部成長は、2024年3月期までは晴海フロントの売却による減少分が効いてマイナス基調になっていますが、これまで何度か申し上げているように、POで調達した資金で物件購入の機会を探っておりますので、それが実現すればプラス要因として貢献することが期待できます。ということで、今後に向けては賃貸事業収支ベースの分配金原資が下げ止まって、徐々に回復していく道筋が望める環境になっていると申し上げることができると思います。

以上で資料に沿った一通りの説明とさせて頂きます。

最後に改めて現時点における運用環境についてお話ししたいと思います。前回の半年前の決算説明会では、不透明な要素が多い環境だとお伝えしました。オフィス賃貸市場、売買市場、そして資本市場、そのいずれにおいても見通しが難しいということでした。それでは、半年前と比べて現在はどうであるかということですが、先ず、金融市場は引き続き不透明だと申し上げるべきだと思います。ご案内のように欧米マーケットでは、金利動向に加えて、銀行システムそのものの信頼性低下による市場の不安感がまだ収まっておりません。この不安感から信用収縮に繋がる要素を探す中で、そのターゲットが不動産融資にも向かっていて、これが不動産セクターの一層の価格下落にも繋がっているようです。日本では金利上昇のタイミング、度合いがはっきりしないという点は相変わらずであることに加えて、この欧米発の信用不安が影響してきていますので、従って、不透明感は寧ろ増しているというべき状況かもしれません。一方で、投資市場と賃貸市場は、少し透明感が増している状況です。投資市場では、引き続き強い資金、これは外資を含めて存在していますが、その厚みという点では明らかに減ってきています。従って、以前よりも割安に購入できる機会は確実に増えてきています。賃貸マーケットもコロナ明けの意識が日本全体として明確になったGW以降、オフィス回帰の流れが力強くなっていることを感じます。そして、その背景には、日本企業の活動自体が順調だということも見逃せないと思います。IT企業を初めとする人員削減の話は、日本ではあまり聞かれませんし、寧ろ賃金上昇や人材獲得の難しさが話題になっています。それから、観光業や小売業の回復も顕著です。これは波及的に日本経済全体にプラスの効果をもたらすはずです。従い、この賃貸市場を巡る環境は、欧米とはかなり異なっていると思います。いうまでもなく、金融市場や投資市場はクロスボーダー取引が容易ですが、賃貸市場はあくまでローカルなマーケットですので、欧米主要都市の数10%に及ぶ空室率が、直接日本に影響することはないわけです。この点を考えると、オフィスJ-REITは少なからず過小評価されているのではないかと思います。いずれにせよ、こうした環境下においてJREでは着々と内部成長を続けてまいります。又、4月の増資によって確保した財務余力を元にして、優良な資産購入の機会があれば、逃さず獲得していきたいと考えています。それから財務面でも不透明な環境下ではありますが、J-REIT随一の強い財務基盤、これを維持してまいりたいと思います。

私からの説明は以上です。有難うございました。