ジャパンリアルエステイト投資法人 2022年9月期決算概要

ジャパンリアルエステイト投資法人

2022年9月期(第42期)決算動画説明書&質疑応答

動画 https://www.irwebcasting.com/20221116/2/5362b9b67e/mov/main/index.html

資料

https://www.j-re.co.jp/file/term-9c222bba1218b0dd058e2ad233931542a518b4f9.pdf

質疑応答

https://www.j-re.co.jp/file/hotnews-729942c2bf38eb78f22674f93f4c50aac03a0ad3.pdf

説明者 ジャパンリアルエステイトアセットマネジメント株式会社

代表取締役社長 小島 正二郎

説明

これから2022年9月期(第42期)の決算説明会を開始します。まず初めに当期の決算ハイライトです。資料の3頁をご覧下さい。当期の一口当たり分配金は11,500円となりました。これは、前期に比べて100円の増加でして、前回の決算説明で示しました予想額通りの着地となりました。資料上段にも示しています通り、17期連続の増配ということになります。又、この先2期の予想分配金について、右側2本の棒グラフで示しております。2023年3月期が11,400円、2023年9月期が11,300円です。(※減配予想ですが、連続増配に拘るREITは多いので今後の施策が楽しみです)

この、今期以降の分配金については、後ほど詳しく説明致します。下段左の外部成長ですが、当期は物件の取得がありませんので、当期は物件の売却のみを記載しています。これも、後ほどの頁で詳しく説明致します。次は下段中央の内部成長です。期末入居率が前期は97.0%でしたが、当期は複数の大口解約の影響で93.9%へと低下しました。(※FR考慮すると概ねマーケット水準まで調整したことになります)そして、これに伴いまして、テナント入替えによる賃料月額も、凡そ2億円の減少となっています。一方で、賃料改定については、16百万円のプラスとなりました。東京都心では、マーケット賃料が徐々に低下しておりますので、増額の賃料改定は難しくなってきております。とは申し上げても、契約を個別を見ていくと、いまだにマーケット水準に達していない契約もありますので、これらに対する増額改定は、引き続き行ってまいります。右下の財務戦略については、全体として大きな変動はありません。LTVは前回の晴海フロントの取得に伴う250億円の借入れによって、前期末時点では一時的に43.5%まで高まりましたが、晴海センタービルの売却資金で、その借入金を返済しました。それによって、当期末時点では42.0%に低下しています。又、金融市場は変動要素の多い局面ですが、当期中もリファイナンスによる借入金利の提言を実現しています。

平均利率は前期比で、1-basis point低い0.38%となりました。

続いて4頁をご覧下さい。ここでは成長ドライバーごとに現在の環境認識とそれに対する我々の運用戦略を説明致します。先ず外部成長です。マーケット環境としては、海外資金を資金を含めた様々なプレイヤーによる、日本の不動産への投資欲は引き続き旺盛です。足元で、やや変化の兆しは感じられますが、少なくとも当期においては、やや過熱感があると表現してもよいという位の状況でした。従いまして、マーケットからの物件取得を目指して、引き続き積極的に探索を続けてまいりますが、基本路線としてはスポンサーからのパイプラインを主軸とした外部成長を意識して、慎重に資産規模を拡大していくべき局面だと考えています。

一方、投資市場がタイトだということは、売却するのは良いタイミングだと言えます。保有物件の夫々のポジションを確認しながら、将来のダウンサイズ・リスク要素も踏まえて、適切なタイミングで出口迎えるという選択肢を、引き続き検討してまいります。いずれにしましても、従来申し上げている戦略的な資産の入替えという方針に変更はありません。(※今後も物件売却するというのは楽しみな材料)その時々の状況を踏まえ、売却益を投資主の皆様に還元し、或いは、将来の安定配当のための原資としながら、ポートフォリオの質を高めていきたいと思います。

続いて内部成長です。現在のオフィスマーケットですが、空室率の上昇傾向は落ち着いています。しかし、米国での金利上昇の影響などによる不況リスクが意識される中で、市場全般では力強さに欠ける状況下続いて言います。一方で、ポストコロナに向けて、従業員の出社を促すために。通勤のしやすい立地や、オフィスの快適性などを重視する企業が増えています。従い、全体としては軟調傾向の中でも、より好立地で高グレードのオフィスビルが好まれる傾向が続くと思われます。我々のポートフォリオは平均的にクオリティの高い、好立地の物件で構成されていますので、こうした市場の傾向を踏まえますと、中期的には高い競争力を保てるだろうと考えています。先ほども申し上げた通り、当期に大口の解約が重なったことから期末入居率は、前期比で3.1ポイント低下しましたが。鋭意取り組んでおりますリーシング活動の成果も出てきており、足元では回復の手応えを感じております。引き続き説教的なリーシング活動を継続して、入居率の早期回復を目指してまいります。

それから皆様ご存じの通り、エネルギー価格の高騰に伴い、電気料金の上昇が続いています。このコストアップに対する具体的な取り組みについては、後ほど説明致します。続いて、財務戦略です。海外の金融市場では大幅な利上げ傾向が見られます。米国では11月頭のFOMCでも75—basisの大幅引き上げが決定されましたし、イングランド銀行ECBも同様に、政策金利を上げています。一方国内では皆様ご存じの通り、日銀による金融緩和策は継続されています。当面、国内金利が大きく上昇する可能性は低いと考えられますが、先ずは、足元での低金利を活用して、長期固定での借り入れを継続し、財務の安定性をコントロールしてまいります。

最後にESGについてです。ウクライナ危機から派生して、短期的にはヨーロッパを中心とする化石燃料への回帰を懸念する声もありますが、長期的には、寧ろ、脱炭素への移行を加速させるはずですし、このトレンドを含めて今後ESGの観点が、投資判断において益々重要になってくると思います。運用戦略として挙げているポイントは2点です。1点目として、今年の3月に策定した新目標の達成に向けて、着実に取り組んでいくこと。2点目として、我々のESG向上に向けた積極的な活動を、より広く理解してもらうために、情報開示を更に充実させていくことです。より具体的な取り組みとその成果については、又、後ほど説明致します。

次の5頁から8頁では、只今説明しました運用戦略を踏まえた、当期の運用ハイライトを説明します。先ず5頁は外部成長についてです。当期は物件取得がありませんでした。従って、売却のみになるわけですが、これは飽くまでも戦略的な資産入替えの一部分である点を強調しておきたいと思います。取得の検討も継続して行っており、今走っている23年3月期以降の取得に向けていくつかの具体的検討を継続中です。今回の売却は、ポートフォリオの質を高めながら資産規模を拡大していくという、我々の大方針に沿った運用の一環であるということを、改めて申し上げておきます。

では、前回この場で説明致しました晴海センタービル、そして昨日リリースしました晴海フロント、この2物件の売却について説明します。売却の概要は左の表の通りです。当期である22年9月期に晴海センタービルを24,330百万円で売却しました。そして今期23年3月期から以降3期に亘って、晴海フロントを39,110百万円で売却しました。左の下段に売却理由を記載しておりますが、2物件に共通した事柄が、入居テナントの解約です。晴海センタービルでは賃貸可能面積の半分強を占める主テナントの退去が確定していましたし、晴海フロントではオフィススペースの全てを賃借するテナントの退去が決まっています。両ビルとも一定期間リーシング活動を行って来ましたが、反応は鈍い状況でして、入居希望の問い合わせは限られておりましたし、又、あったものについても、賃料目線はかなり低い水準でした。(※晴海や台場はいま最も厳しいオフィスマーケットと言われています)先程、内部成長の説明でも触れましたように、我々は短期間でポートフォリオの入居率を回復させることを目指しております。

この両物件は、そうした我々のポジションに照らし合わせてみますと、保有リスクが

大きいと判断しました。又、中期的な観点で申し上げましても、晴海地区の強い需要を想定することは難しいと考えました。それから、これも両ビル共通ですが、冒頭で申し上げた過熱感のある取引市場を背景にして、鑑定評価額を上回る価格水準での売却は見込めましたし、同時に簿価も大きく上回ることが期待できました。実際に売却益の額としては晴海センタービルで33億円を計上出来ましたし、晴海フロントでは139億円の計上を見込んでいます。晴海センタービルの売却益は、一部を当期の分配金として還元し、残りを内部留保に充当します。晴海フロントについては、右上の図の通り、売却益を今期以降3期に分けて計上して、安定配当のための原資とするとともに、3回目の売却益については、その一部を内部留保に充てる予定です。それからこの段階的な売却には、資産規模の減少を緩やかにする効果も期待できます。段階的な売却の間に、先ほど申し上げた検討中の物件取得に取組んで、ポートフォリオ規模の成長というものを継続させていきたいと考えています。

6頁にお進み下さい。この頁では晴海フロントの売却に関して3回目の売却のみ内部留保が可能である理由について解説しています。逆に申し上げれば、1回目、2回目の売却で内部留保が出来ない理由ということになります。頁上で、薄いグリーンでハイライトされている3項目の一番上に記載がありますが、買替特例の圧縮記帳の適用要件の一つとして、売却物件の取得日から、売却する年の1月1日までの期間が10年を超えている必要があります。晴海フロントの取得は、2013年1月7日でしたので、2024年1月1日以降に売却した部分からこの要件を満たすことになります。従って3回目の売却のみ適用されることになります。以上、少し複雑でしたので、1頁を使って説明しました。

続いて7頁、リーシングの状況について説明致します。4頁でお話ししましたように、目下入居率の早い回復を目指してリーシング活動に注力している訳ですが、その成果は徐々に現れてきております。左上で事例の一部を取り上げております。北の丸スクエアと新宿フロントタワーは、当期に複数の契約をすることが出来まして、大規模空室の埋め戻しに凡その目途をつけることが出来ました。汐留ビルの埋め戻しについては、いまだ道半ばの状況ではありますが、仲介会社からの問い合わせや内覧の申し込みは、実はほかの物件より多いくらいです。残念ながら他のビルへの入居が決まったとか、或いは、現入居ビルからの引き止めにより契約が実現しなかったりする例が多くあり、まだ空きフロアが残ってはいますが、具体的な検討段階に入っている案件が、現時点でも複数あります。元々ビルグレードや立地の評価は高い物件であり、契約交渉を重ねていく中で、徐々に入居率高めて行けるであろうと考えています。

次に左下のグラフです。今走っている23年3月期、右の一番薄い色の棒グラフの、薄いオレンジで示されている返室面積は、当期である一つ左の22年9月期に比べて1/5程度のボリュームに止まる見込みです。(※当面、稼働率低下は一段落する可能性が高い)以上のようなリーシングの手応えと解約の減少傾向を踏まえて、今のペースでの空室消化が進めば、間もなく入居率を回復基調に乗せることが出来ると考えています。そこで右上の折れ線グラフですが、23年3月期末の入居率の予想として、前期比1.1ポイントアップの95.0%を見込んでいます。

この頁の最後でコストマネジメントについても触れたいと思います。皆様ご存じの通り電気料金の高騰が続いています。特に電力の自由化に伴って、電力の小売り事業に参入した、所謂、新電力会社の中には、急激な調達コストの上昇に直面して、需要者に対して大幅な値上げを申し入れたり、或いは、契約の打ち切りを通告してきたりするケースもあると聞いております。一方で、我々のポートフォリオの電力契約は、東京電力を初めとする地域電力会社が、全体の6割以上を占めておりますので、そうした極端な影響は限定的です。とはいえ、一部のビルで値上げ要請を受けているケースも出てきており、このコスト上昇への対応については、今、正に運用上の一つのリスクとして捉えて、対応を進めているところです。具体的の取組んでいることの一つとしては、ビル側からテナントに請求する電気料金の契約形態の変更です。テナントとの契約にはいくつかのパターンがありますが、その中で電気料金単価が固定の契約については、ビル側から電力会社に支払う電気料金の変動に、ある程度連動する形に変更するというものです。それから昨今の建築設備の供給制約、そして人手不足によって修繕工事費の上昇も予想されます。このような状況も踏まえて、今まで以上に工事見積査定の強化や、工事内容そのものの見直しを実施しています。そしてプロパティマネジメント会社の協力も得ながら、工事管理体制の強化にも取り組んで、工事費と工期のコントロール強化を図ってまいります。

8頁をご覧下さい。上段が財務戦略です。冒頭で触れましたように、金融市場は不透明な状況にありますが、前期に続いて、リファイナンスによるコスト低減を図ることが出来ました。又、当期の長期借り入れの実績は、全て期間10年、固定金利でのリファイナンスです。そして、金融機関との良好な関係性を背景として、その平均金利も0.48%と低金利での調達を実現しています。有利子負債全体の平均残存年数も、一層長期化が出来ており、今後の金利上昇への体制を強化することが出来ています。下段はESGについてです。ここでは、当期の具体的な成果を3つ記載しています。先ず一番左ですが、新目標のKPIの一つであるCO2排出量80%削減目標についてSBTIの認定を取得しました。次に真ん中、こちらはJ-REIT初となりますが、RE100という使用する電力全てを、再生エネルギーで賄うことを目指す国際的なイニシアティブに加盟しました。これによって我々のポートフォリオで使用する電力の100%を、再エネ化にコミットしたことになります。最後に右側ですが、今説明しましたことを含めた我々のESGに対する様々な取り組みが、評価されまして、今年6月に、MSCIジャパンのESGセレクト・リーダーズ指数に、組入れを果たすことが出来ました。この指数は、ESGへの取組みが優れている銘柄で構成されるINDEXで、そのINDEX入り自体が名誉であり、アピールになりますし、それに加えて、GPIFがパッシブ運用される際の基準指数の一つでもあり、投資口の流動性向上にも寄与します。以上、我々の運用方針と、それらを踏まえた足元の取組みについての概要について説明致しました。

次から決算及び業績予想についての説明です。

10頁をご覧下さい。損益については、詳細は分配金増減の頁で説明しますので、ここでは1点だけ、工事費について説明します。右下の、主な増減要因(業績予想比)をご覧下さい。ここでは、前回の決算説明会で示した業績予想と、当期の実績との差異要因を示しています。賃貸事業利益が増加している最大の要因が、下から3行目の費用項目である修繕費の下振れです。予想比で-263百万円となっていますが、これは、工事に必要な部品が調達出来ずに、実施が先送りになったことが主な要因です。

次に11頁です。決算期期末のB/Sを記載していますが、ここでは、内部留保について触れたいと思います。右下にある参考欄をご覧下さい。期末内部留保残額ですが、晴海センタービルの売却益を一部圧縮して繰り入れたことによって、13億円増加しました。その結果、当期末残高が69億円となっています。これは、一口当たりに直しますと、5,025円に相当するボリュームです。

12頁の業績予想については、次の分配金増減で説明しますので、13頁をご覧下さい。

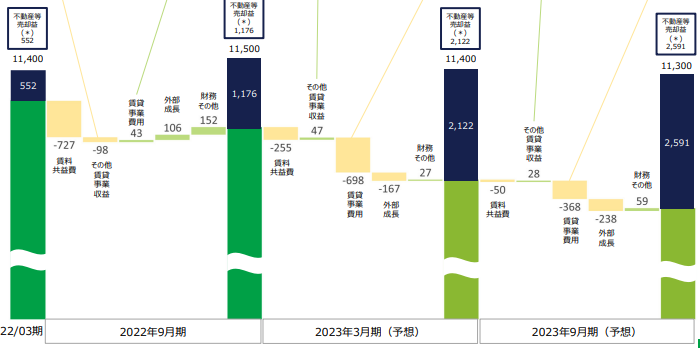

分配金の増減要因を示した図です。これを使って当期の決算と将来の業績内容を説明します。先ず、2022年9月期の決算ですが、一番左の棒グラフである22年3月期と右側の

濃い緑の棒グラフの比較です。賃料共益費は-727円と減少していますが、これは汐留ビルの大口テナントの退去などによるものです。賃貸事業費用は+43円と総額ではあまり変動していませんが、その内訳については、吹き出してある緑のボックスをご覧下さい。エネルギー価格の高騰を主要因とする水道光熱費の増加を、先ほど申し上げた通り工事の実施先送りによる修繕費の減少分が上回って、ネットで利益を微増させる結果となりました。(※将来の売却益で後ズレした修繕費をカバーする)外部成長は、3月末に取得した豊洲フロントの通期稼働によるプラスと、晴海センタービルの5月売却によるマイナスの差し引きにより106円の増加となりました。晴海センタービルの売却益は、一番上の紺色の部分ですが、内部留保などの控除後で、1,176円を分配金に上乗せした効果がありました。その結果、2022年9月期の分配金は11,500円となっています。

次に、2023年3月期について説明します。左から2番目と3番目の棒グラフの説明です。賃料共益費は、前期の大口テナントの退去の通期寄与の影響で-255円の減少となる見込みです。賃貸事業費用は水道光熱費、修繕費などの増加により-698円を見込んでいます。上のオレンジの吹き出しボックスにある通り、水道光熱費はエネルギー価格の高騰による燃料調整費の増加や、一部のビルにおける電力契約の更新によって、276円の増加を見込んでいます。修繕費は、先ほど説明しました前の期の実施先送りの反動により363円の増加です。外部成長は晴海センタービルの売却の通期寄与と、晴海フロントの1回目売却による賃貸利益の剥落を反映して、167円の減少を見込んでいます。以上を踏まえまして、2023年3月期の分配金は、11,400円となる予想ですが、この中には晴海フロントの1回目の売却益による、2,122円の上乗せを見込んでいます。最後に、2023年9月期の予想について説明致します。右の2本の棒グラフの比較です。賃料共益費は前期並みを見込んでいます。賃貸事業費用は水道光熱費、公租公課の増加などにより-368円を見込んでいます。水道光熱費は、夏場ということでの増加要因が含まれています。又、電力契約についてですが、東電などの地域電力会社が、2023年4月から開始する新プランへの切り替えを想定している案件が多数あり、その切り替えによるコスト増加も織り込んでいます。公租公課については、コロナ対策で時限的に取られていた、固定資産税の負担調整措置の緩和策が終了することを想定して、固都税の上昇を織り込んだ結果、137円の増加を見込んでいます。外部成長は、晴海フロントの1回目売却の通期寄与と、2回目売却の影響ですが、併せてこの期の途中に建物のメインテナントが退去しますので、その影響も加味し238円の減少を見込んでいます。以上を踏まえまして2023年以9月期の分配金は、11,300円となる予想です。ここには晴海フロントの2回目の売却益により2,591円が上乗せされることを見込んでいます。

資料では次に外部成長ですが、16頁の譲渡物件については先ほど説明しましたので、割愛させて頂きます。18頁をご覧下さい。ここからは内部成長についてです。左上の入居率は冒頭で説明しましたので、右上の表、テナント入替え率ご覧下さい。直近の1年間では、解約と埋め戻しの増加により、全体で7.1%と上昇が継続しています。

3頁飛んで、22頁をご覧下さい。左側のグラフはポートフォリオ内の各ビルの査定賃料の変化を表しています。査定対象66物件中35物件で据置き、31物件で下落となっており、都心5区に下落物件が多いということは前期と同じ傾向です。右側の賃料ギャップについてですが、マーケット賃料の低下に伴って、前期まで存在したマイナスの賃料ギャップが解消されて、当期は賃料ギャップがほぼ0になりました。これは、全ビルの平均で見て、実際の賃料単価と査定賃料単価がほぼイコールだということです。このデータは我々の感覚とも合致しておりまして、増額改定というよりも、寧ろ引留めを含めた入居率重視のリーシングが必要な局面に移行していると捉えています。

10頁ほど飛んで頂いて、32頁をご覧下さい。最後はESGです。下の段ですが、運用ハイライトでお話したRE100に関して、ここでは現時点での、再生可能エネルギー由来

電力の導入状況を示しています。JREが単独で所有していて、意思決定が出来る39物件については、2022年9月末時点で全て再エネ電力への切り替えが完了しています。又、

ポートフォリオ全体では、72物件中58物件での切り替えが完了しています。次の33頁をご覧下さい。先日、本年度のGRESBの評価結果をリリースしました。5年

連続5—Stars、7年連続Green Starの評価でして、いずれも最高位のRatingを継続しています。先程もお話しした通り、ESGを重視する世界的な潮流は着実に拡大しています。投資家やレンダーの皆様の意思決定の基準として、かなり一般化してきていますが、それに加えてこれからは、企業がオフィスを選定する際のESG評価が、益々重要になっていくだろうと考えています。そして、それに基づいたオフィス不動産の選別が進んでいくはずです。繰り返しになりますが、我々はESGの分野におけるトップランナーであり続けることについては、拘っていくつもりです。

次の34頁に新しく発行した「サステナビリティレポート2022」を紹介しています。今お伝えしたESGに関する取り組みを纏めたものです。URL、QRコードも記載していますので是非ご覧になって下さい。以上で2022年9月期の決算の一通りの説明とさせて頂きます。最後に、改めて現時点における運用環境、これを一言で申し上げると不透明な要素が多いということだと思います。足元の、国内外における様々なマクロ変数が、夫々に流動的な中で、オフィスの賃貸市場、不動産売買の取引市場、そして資本市場、そのいずれにおいても見通しが難しいという状況です。ですので、これらの組み合わせであるJ-REIT全体の市況がどのように推移していくかということを予測することも、なかなか容易ではないと思います。そういった中で、マーケット全体の方向性に目を配ることは、無論必要ですが、我々運用会社にとって必要なのは、マーケットの中での優位性を保つことだと思います。言い換えれば、日本のオフィス不動産への資金配分を選択された投資家の皆様から、如何に選ばれ続ける銘柄であるかという点を強く意識しています。そのうえで、基本的には長期的な価値の最大化を目指しつつ、短期的な変動を出来る限り吸収できるような、安定運用を心掛けてまいりたいと思います。

説明は以上です。有難うございました。