SOSiLA物流リート投資法人 2022年11月期決算概要

SOSiLA物流リート投資法人

2022年11月期(6期)決算動画説明書

○動画 https://net-presentations.com/2979/20230117/emrifjge/

○資料 https://ssl4.eir-parts.net/doc/2979/ir_material_for_fiscal_ym/129658/00.pdf

○説明者 SOSiLA物流リート投資法人 執行役員 松本 展彦

○説明

説明を始めます。初めに2頁のサマリーをご覧下さい。今回のポイントは4つです。1点目は、新規取得資産と昨年12月に実施した公募増資についてです。SOSiLA2物件とLiCS2物件(4物件201億円)の取得により、資産規模は1,400億円台に到達する予定です。2点目は、第6期決算概要と業績予想についてです。2022年11月期(第6期)の1口当たり分配金は予想から0.6%増加の2,671円で着地致しました。今後の業績期予想では、新規資産取得と増資により、分配金が4.1%向上する見込みです。3点目は、成長戦略についてです。引続き豊富なパイプラインを活用して、SOSiLAに重点投資しつつ、運用会社独自ルートでのLiCS取得にも積極的に取り組んでまいります。又、住友商事グループの総合力を生かし、テナントとの契約更改等での内部成長に取組んでまいります。財務面では、健全性に配慮しながら、戦略的にLTVを活用し、調達先や調達手段の多様化も進めてまいります。4点目は、ESGに対する積極的な取組みについてです。GRESBでは、参加2年目で最高位の5-Starsの評価を獲得致しました。では、以上の4点について順に説明致します。

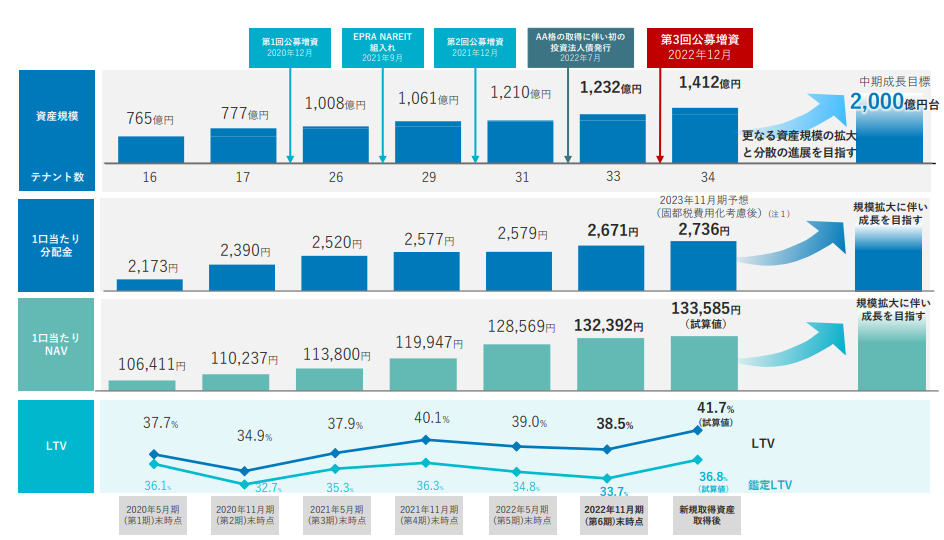

4頁をご覧下さい。1点目の新規取得資産と公募増資についてです。2019年12月に上場してから3年が経過しましたが、資産規模は上場時の700億円台から1,400億円台に倍増しました。公募増資を毎年実施することで、継続意的に一口当たり分配金とNAVを向上させてきたことが重要と考えています。今後も投資主価値の向上を前提として、中期成長目標である資産規模2,000億円を目指して、より分散し、安定したポートフォリオを構築したいと思います。LTVは40%台前半に上昇する見込みですが、ポートフォリオの安定性が向上することと、鑑定LTVが低水準に止まっていることから、特段の問題はないと考えております(※中堅物流REITに求められるのはLTV横ばいで年間4%成長。高成長が期待できないから投資口価格が下がったのが、投資口価格が下がったので高成長が不可になったのか。難しいところですが、LTV横ばいでもDPU成長できる絵を見せて欲しいですね)。

5頁をご覧下さい。住友商事が開発したSOSiLAとともに、運用会社ルートのLiCSを併せて取得することで、ポートフォリオの多様化と充実を図りながら、毎年継続した外部成長を実現しております。

6頁をご覧下さい。こちらは今回の新規取得資産の概要です。4物件の取得価格の合計は201億円、平均鑑定NOI利回りは4.2%、平均築年数は4.1年です。

7頁をご覧下さい。こちらは、第3回公募増資の概要を纏めたものです。新規資産の取得により、物件数16物件、資産規模は1,400億円台に到達致しました。平均築年数は4.9年に若返り、テナント数は34に増加します。資金調達は直前のマーケット環境を考慮し、手元資金とLTVを活用し、投資口数の増加率を6.7%に抑えることで、4%を超えるDPUを計画致しました(※小規模ですがこのメンテナンスセンターは長期契約で面白いアプローチです。商社ぽい)。

8頁をご覧下さい。続きまして2点目の第6期決算概要と業績予想についてです。ここでは2022年11月期の期末時点のB/Sとなっています。左側のポートフォリオですが、取得価格合計は15物件、1,232億円です。稼働率は上場以来100%を維持しています。実績NOI利回りは4.7%となりました。鑑定評価額は1,401億円で、含み益は181億円と前期末の153億円から増加致しました。一口当たりNAVは132,392円と、前期末から3%増加し、期末時点の投資口価格137,400円に対しNAV倍率は1.04倍でした(※もうNAV1倍に…)。

続いて10頁をご覧下さい。第6期の決算実績について説明致します。第6期の営業収益は3,823百万円、営業利益は1,778百万円、当期純利益は1,610百万円となりました。前期比では、営業収益が249百万円の増収となりました。これは、第2回増資で取得した物件の通期寄与と富士、水戸の取得によるものです。一方、営業費用も新規取得物件の賃貸事業費用や販管費の増加によって246百万円増加し、営業利益は2百万円の増益でした。営業外費用は、第2回増資の投資口交付金が剥落等により36百万円減少し、結果、当期純利益では45百万円の増益となりました。尚、予想と比較しますと、当期純利益で21百万円の上振れでの着地となりました。これは主に、富士と水戸の取得と修繕費が予算を下回ったことが要因です。その結果、一口当たり分配金は、予想比17円上振れで、2,671円となりました。

11頁をご覧下さい。業績予想については、昨年の増資公表時と内容は変わっておりませんが、簡単に説明致します。先ず、第7期の予想です。営業利益は1,922百万円と143百万円の増加を見込んでおります。一方、営業外費用が支払利息、融資関連費用の増加や、第3回増資の投資口交付費による79百万円の増加となることから、当期純利益では57百万円の増益を見込んでおります。一口当たり分配金は、増資による希薄化により、第6期実績から43円減の2,628円を予想しております。次に第8期の予想です。第7期と予想して、尼崎の通期寄与、修繕費の減少、融資関連費用や投資口交付費の剥落等により、当期純利益は70百万円の増益を見込んでいます。一口当たり分配金は132円増加の2,760円を予想しております。

12頁をご覧下さい。説明しました内容を、一口当たり分配金の増減要因として纏めたものです。

13頁をご覧下さい。こちらでは、水光熱費の増加について纏めております。水光熱費が、本投資法人の負担となっているのは、マルチテナント型物件の共用部分のみであり、その割合は面積ベースで7.9%に止まっております。

下の折れ線グラフをご覧下さい。第5期以降、ウクライナ危機に端を発した原油価格高騰等の影響を受け、電気料金の平均単価が大きく上昇していますが、負担額がNOIに占める割合は、1%未満に止まるものと想定しており、業績への影響は限定的です。但し、資源価格の更なる高騰により想定を超えて電気料金の単価が上昇する可能性はあり、今後もその動向を注視しております。

14頁をご覧下さい。一口当たり分配金の推移を表したものです。固都税費用考慮後の第6期の予想分配金2,628円と、第8期の予想分配金2,736円を比較しますと、4.1%増加する見込みです。今後も着実に分配金成長が遂げられますよう努めてまいります。

16頁をご覧下さい。3点目、本投資法人の成長戦略について説明致します。スポンサーである住友商事、運用会社である住商リアリティ・マネジメントの役割を示したものです。物流施設の開発を住友商事が行い、本投資法人が保有する物件の運用を住商リアリティ・マネジメントが行い、両者が相互に連携することで、住友商事のリソースを有効活用し、本投資法人の成長に繋げてまいります。

17頁をご覧下さい。こちらは、住友商事の強みであるデベロッパーとしての実績と、総合商社の幅広いネットワークを活用した事例の紹介です。住友グループである住友金属鉱山とのリレーションで開発したSOSiLA板橋、等価交換と言ったデベロッパーとしての提案力を生かしたSOSiLA大阪、そして、三井住友フィナンシャルと住友商事の合弁会社であるSMFLとの連携で開発に至ったNEWNO・SOSiLA高槻と、競争が激しい物流用地確保において、住友商事の持つNet-WorkやKnow-Howを生かし、SOSiLAの開発と本投資法人の成長に繋げています。更に、リーシングにおいても、総合商社ならではの提案力がテナントの長期安定入居に繋がっております。

18頁をご覧下さい。こちらは、外部成長の柱となる住友商事のパイプライン物件です。公募増資時からの変更はありませんが、スポンサーである住友商事の物流施設開発事業は、順調に推移しており、20物件、開発延べ床面積115万m2まで積み上がりました。それに伴い、優先交渉権付与対象物件も増加し、12物件、63万m2となっております。

19頁をご覧下さい。こちらは、SOSiLAの立地を示したものです。SOSiLAはその多くが消費地に近接しており、輸送費削減と労働力確保に優位性を持つ立地に位置しております。

20頁をご覧下さい。本投資法人は、住友商事の開発するSOSiLAへの開発投資に加え、第三者からLiCSを取得することでポートフォリオの多様化と充実を図ります。夫々の特徴は、本頁に示しております。今後の外部成長に向けて、消費地近接型の先進的物流施設であるSOSiLAと、CREやインダストリアル不動産を含み、相対的に利回りが高いLiCSを組み合わせてまいりたいと考えております。

21頁をご覧下さい。資産規模の拡大に伴いポートフォリオの分散が進んでいます。又、安的な需要が見込まれる生活必需品の割合は約半分と、引き続き高い水準にあります。

22頁をご覧下さい。こちらは、SOSiLAでのスマートガラスと言った先端技術の導入と言ったソフト面や、テナントに提供する物流効率化ソリューションの例を示したものです。総合商社としての強みを生かし、ソリューションを提供することで、テナントの設備投資を促して、テナントの粘着性を高める効果もあります。

23頁をご覧下さい。こちらは賃貸借契約の状況を示したもので、新規資産取得後で平均契約期間は10.4年、その残存期間は8年と長期安定的な契約を実現しております。賃貸借契約満了時期は各期に分散しております。第6期に期限が到来した契約の更改では、SOSiLA西淀川Ⅱと横浜港北で、2テナント平均して2.8%の賃料増額を実現しております。今後迎える契約更改でも、賃料増額による内部成長を目指したいと思います。

24頁をご覧下さい。財務の状況です。LTVは第6期末で38.5%、今回の資産取得後で41.7%となる見込みですが、鑑定LTVでは36.8%に止まる見込みです。今後も財務健全性を維持しつつ、戦略的にLTV]を活用していきます。有利子負債は長期固定金利を中心とし、返済時期の分散を進め、金利上昇の影響を受け難くしています。又、住友商事グループの高い信用力を生かし、競争力のある条件で調達しており、新規資産取得後の平均調達期間は6.3年、平均金利は0.59%となる見込みです。更に、AA格になったことを機に、昨年7月に初めて投資法人債を発行し、昨年12月に新たに生損保2社から借入れを行うなど、調達先と調達手段の多様化に取組んでいます。

27頁をご覧下さい。最後に4点目、本投資法人のESGに対する取組みについてです。本投資法人は、SOSiLAシリーズのコンセプトの基づき、積極的にESGに取組んでおります。GRESB評価では、今年が2回目の参加となりましたが、初参加の昨年から1つ評価を上げて、GRESBレーティングで最高位の5-Starsを獲得しました。又、昨年9月にTCFDの定性的シナリオ分析も行いました。

28頁をご覧ください。こちらはESGのうち環境に関する取組みを纏めたものです。環境面での取組みでは、環境目標の設定に加え、CASBEEやBELSといった外部認証の取得を推進し、グリーン電力証書の購入等を行っております。又、今回の増資では、目論見書を電子交付として環境負荷低減を行っております。

29頁をご覧下さい。社会面での取組ですが、運用会社で働きやすい環境作りに取組むとともに、テナント満足度向上のための調査や、設備の充実、地域への貢献などを行っております。ガバナンス面での取組みとしては、投資主利益と連動した報酬体系や、物流不動産等については、本投資法人の取得が優先されるローテーションルールに加え、運用会社の従業員に持投資口制度を導入しております。本投資法人として、今後もESGについての取組みを強化してまいります。

最後になりますが、保有物件の安定的な運用と、投資主価値向上に資する成長に向かって、全力で取り組んでまいりたいと存じます。

説明については以上となります。有難うございました。