J-REIT紹介:マリモ地方創生リート投資法人

J-REIT紹介第3弾のアンケートでトーセイリート、スターアジアリート、マリモリート、スターツプロシードの中でまさかの一番人気がマリモ。と言うわけで今回はマリモになります。てっきりトーセイリートかと思って久々に多摩センターまで出掛けたのですがこればかりは仕方がないです。

さて、マリモ地方創生リート。名前の通り、地方を創生することを掲げたREITです。

スポンサーのマリモが広島本社なのでこれしか独自色を打ち出せなかったのか、本気で地方から日本を強くしたいと思ってるかは分かりませんし、今のポートフォリオを見る限り、小規模な住宅とロードサイドの商業施設がメインなので地方創生と言うよりは、主要銘柄がおまけで買わざるを得なかった程度の物件だけでポートフォリオが構成されているだけに見えます。高い利回りの代わりに安定性を犠牲した、とは言いすぎですが、これだけ地方に分散されていると状況なんて分かりませんし、究極的に投資と言うのは投資家が負けても納得できるかなので、この辺りは好き嫌いが明確に分かれそう。

ただ、個人的にはスポンサーが作った熊本ガーデンズはすごいと思います。建設中に火災が起きたりしてますが、これ作れるならマリモが本気で地方創生を全国に広げることも不可能ではないと夢を見てしまいます。

今後もこのような市街地再開発事業の商業部分や賃貸住戸がREITに入ってくれば評価は変わります。同じストーリーの2歩先を行ってるのがスターツ・プロシードで、詳しくはいつかスターツ回で触れられればと思います。

見えもしない将来のことを語ってもしょうがないので、今のマリモリートについて。

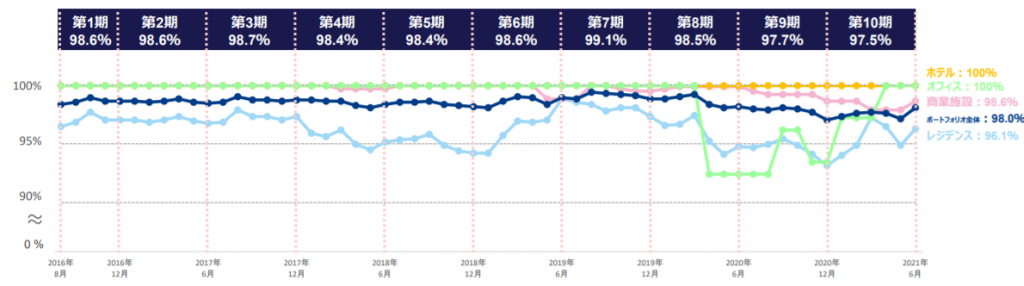

分配金利回りは5.3%((2021年12月期予想3401円+ 2022年6月期予想 3417円)/2021年10月7日128,200円)。コロナ後の稼働率の最悪期は過ぎ、業績前提は保守的でも楽観的でもない水準。強いて言えば商業と住宅はコロナで下げている分、ちょっとアップサイド余地あり。

ただ、2020年のPO後の巡航分配金が3,463円で、その後にアルティザ浅間町を取得しているにも関わらず業績予想分配金が3,410円前後。これはオフィス、商業、住宅で賃料水準が下がっている可能性が高いです。おおむたは解約違約金計上する退去があって、地方物件の稼働率が一度落ちると賃料もごっそり落ちる典型的なパターンを食らってしまったのかもしれません。

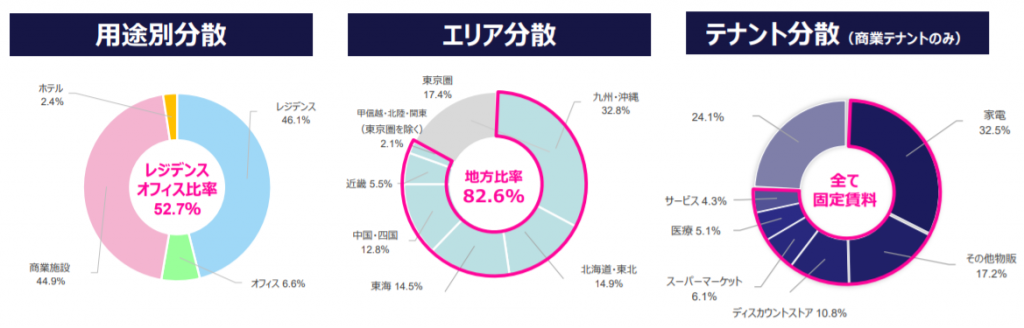

そもそもマリモリートの安定性がどうかと言うと、ポートフォリオは住宅46%、商業45%、ホテル、オフィスなのでそこまで安定性は高くないです。地方の住居は供給がなければ安定しますが供給があると崩れることが多いし(そして最近のデベは地方に行きがち)、商業テナントが全て固定賃料というのは逆に言えば環境変化に弱いということでもあります(賃料を払えなければ出ていくしかない。変動だったら多少バッファがある)。特にマリモリートが保有する商業施設ブランドMMRはほぼロードサイドの商業施設でマルチ型はリスク大きいです。ゼビオとかドンキとかドラッグストアが核テナントのほぼシングルテナントであれば心配要りませんが、マルチは抜かれやすいので怖い。そしてマルチで食らった模様。食らったのでこれで終わりという見方もできますがやっぱりなーというこれをどう判断するか。

IPOの時は住宅51%、商業32%のポートフォリオで、IPO直後こそは軟調でしたが、その後は住宅中心のREITということでインデックスを大きくアウトパフォーム。しかし、その後は商業をジリジリを増やしたこともありほぼインデックス並みのパフォーマンスに。決算説明資料ではIPO以来48.9%アウトパフォームと記載されてますが、これのほとんどは2016年7月の上場から2017年12月末までに稼いだ数字。

今後は住宅の比率を再び増やすようですが、よく読むとスポンサーが学生寮をどんどん建てるとのこと。三井不動産、東急不動産など大手デベが参入している分野で、しかも従来のオペレーターとの競合がある中で、マリモブランドの「スターシップ」の学生寮がどこまで伸びるか。住宅市場がアパート、高級賃貸、築古賃貸の3方向に拡大する中で、確かに学生向けの住宅が減る傾向にあるため一定のニーズはあるでしょう。しかし、都心以外は持ちたくないというREITも少なくないです。地方は簡単に学生寮を増やせるし、学生は新しい方に魅かれますから、果たしてREITが地方の学生寮を保有すべきか。スターアジアも海外プレーヤーとJVで積極的にやりかけましたが一旦様子見のようでポテンシャルはよく分かりません。

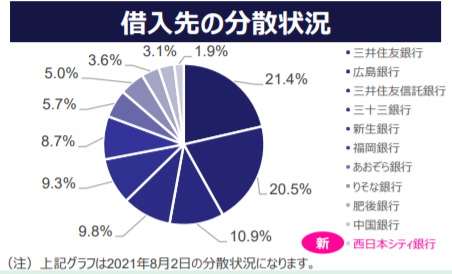

住宅のオペレーション力は普通。財務も普通。スポンサーのマリモが広島本社なんでマリモトリートのメインの1社が広島銀行というのはちょっとユニーク。あと三重の三十三銀行がサブスポンサーなので上位に顔を出してます。三十三銀行は三井住友と仲がいいのでその関係でしょうけど、三重の物件はないし中部の物件も少ないので、物件面では何のサポートもなってなさそう。基本的にJ-REITのスポンサーに銀行がいても市場並みの金利で貸すだけで、REITにとっては何のメリットもないです。それは金融機関がメインスポンサーのグローバルワンやトップリート(野村マスターに吸収された)が全くと言えるほど物件取得できなかったことからも明らか。

とにもかくにもマリモリートの問題点はJ-REIT最小の資産規模。2016年に上場して2回POしているのに今年上場した東海道リート投資法人と並びJ-REIT最小。これだと資産運用報酬は年間2.4億円。 小さい住宅と商業が地方に物件が分散されていて他のREITよりも手間もかかってるわけで、この規模では運用会社は当然赤字でしょう。IPO時は3年500億円、5年後となる2021年には1000億円を掲げていました。この目標を大きく下回っているわけで何かしらのテコ入れが必要となります。でもNAV対比でも1倍は切ってますがそれほど安いわけじゃないし妙案は浮かびません。これをポテンシャルがあると考えるかどうか悩ましいところです。